令和8年度の障害年金は前年度より増額

障害年金の基本額は、老齢年金や遺族年金と同様に賃金変動率や物価変動率などに応じて毎年度見直しが行われます。

令和8年1月23日(※)、総務省から「令和7年平均の全国消費者物価指数」(生鮮食品を含む総合指数)が公表されたのを受けて、厚生労働省から令和8年度の年金額が発表されました。

※ 毎年1月19日を含む週の金曜日に公表されます。

令和8年度の障害年金の額は以下のようになります。

| 障害基礎年金 | 前年度から1.9%の引き上げ(増額) |

| 障害厚生年金 | 前年度から2.0%の引き上げ(増額) |

令和8年度(2026年度)障害年金の額の一覧

月額は、年額を12で割って算出しています。

端数は切り捨てていますので、「月額×12倍」と「年金額」は一致しない場合があります。

| 月額 | 年額 | (参考) 前年度の年額 | |

|---|---|---|---|

| 障害基礎年金 1級 | 88,260円 | 1,059,125円 | 1,039,625円 |

| 障害基礎年金 2級 | 70,608円 | 847,300円 | 831,700円 |

| 障害厚生年金 3級(最低保障額) | 52,958円 | 635,500円 | 623,800円 |

| 子の加算 1人目(障害基礎年金に加算) | 20,316円 | 243,800円 | 239,300円 |

| 子の加算 2人目(障害基礎年金に加算) | 20,316円 | 243,800円 | 239,300円 |

| 子の加算 3人目以降(障害基礎年金に加算) | 6,775円 | 81,300円 | 79,800円 |

| 配偶者 加給年金(障害厚生年金に加算) | 20,316円 | 243,800円 | 239,300円 |

| 障害年金生活者支援給付金 1級 | 7,025円 | 84,300円 | 81,756円 |

| 障害年金生活者支援給付金 2級 | 5,620円 | 67,440円 | 65,400円 |

| 月額 | 年額 | (参考) 前年度の年額 | |

|---|---|---|---|

| 障害基礎年金 1級 | 88,010円 | 1,056,125円 | 1,036,625円 |

| 障害基礎年金 2級 | 70,408円 | 844,900円 | 829,300円 |

| 障害厚生年金 3級(最低保障額) | 52,808円 | 633,700円 | 622,000円 |

| 子の加算 1人目(障害基礎年金に加算) | 20,316円 | 243,800円 | 239,300円 |

| 子の加算 2人目(障害基礎年金に加算) | 20,316円 | 243,800円 | 239,300円 |

| 子の加算 3人目以降(障害基礎年金に加算) | 6,775円 | 81,300円 | 79,800円 |

| 配偶者 加給年金(障害厚生年金に加算) | 20,316円 | 243,800円 | 239,300円 |

| 障害年金生活者支援給付金 1級 | 7,025円 | 84,300円 | 81,756円 |

| 障害年金生活者支援給付金 2級 | 5,620円 | 67,440円 | 65,400円 |

改定後の障害年金は6月支払期から

令和8年度の年金額に改定されるといっても、年度がはじまってすぐの4月15日振込分から年金額が変更になるわけではありません。

改定(増額)された年金は、令和8年6月支払期(令和8年6月15日振込分)から変更となります。

年度始まりの4月からすぐに変更にならないのは、年金の支給は、偶数月の15日(15日が土日祝の場合は前営業日)に「前月までの2か月分」が振り込まれるルールがあるためです。

4月15日に支給されるのは2~3月分です。まだ前年度(令和7年度)の年金額です。

6月15日に支給されるのは4~5月分です。この6月支払期からようやく当年度(令和8年度)の年金額に変更されます。

令和8年度の年金額の改定のしくみ

年金額の改定ルールの概要

年金額の改定ルールに関する詳しい解説は以下のページをご覧ください。

年金額の改定ルールを分かりやすく解説

年金額の改定ルールを分かりやすく解説

ここでは改定ルールの概要をご説明します。

年金額は、参考指標をもとに改定率を算出し、この改定率によって毎年度改定を行うしくみとなっています。

2つの参考指標を比較 ⇒ どちらの指標を用いるかを決定

↓

[指標]-[マクロ経済スライドによるスライド調整率]=[改定率を改定する率]

↓

[前年度の改定率]×[改定率を改定する率]=[今年度の改定率]

↓

[基準となる年金額]×[今年度の改定率]=[今年度の年金額]

年金額改定には6パターンある

まず、改定の目安として使用する参考指標は、物価変動率と名目手取り賃金変動率の2つです。

この2つの指標(変動率)の組み合わせに応じて、6つの改定パターン(下図の①~⑥)に当てはめ、どちら変動率を用いるかを決定します。

67歳に達する年度までは下図の緑色の矢印、それ以降は下図のオレンジ色の矢印に相当する変動率を用います。

-1024x701.png)

令和8年度の参考指標

令和8年度の年金額改定に用いる参考指標は以下のとおりです。

- 物価変動率 +3.2%

- 名目手取り賃金変動率(※) +2.1%

※ 名目手取り賃金変動率:「(2年度前から4年度前までの)3年度平均の実質賃金変動率」に「前年の物価変動率」と「3年度前の可処分所得割合変化率」を乗じたもの

今回は、物価変動率と名目手取り賃金変動率のいずれもプラスで、かつ、物価変動率が名目手取り賃金変動率を上回るケースになります。6つの改定パターンのうちのパターン⑥に該当します。

したがって、令和8年度の年金額は、新規裁定者、既裁定者ともに「名目手取り賃金変動率」を参考に年金額を改定することになります。

※ ただし、改定6パターンによらず「物価変動率」に基づいて変動させるものもあります。(例:年金生活者支援給付金など)

令和8年度のスライド調整率

どちらの変動率を用いるかが決まったら、さらにここから調整を行います。

年金額の改定は、変動率(物価変動率または名目手取り賃金変動率)をそのまま改定率として用いるわけではありません。

変動率に、当年度のマクロ経済スライドによるスライド調整率(以下「スライド調整率」と省略します)や、前年度から繰り越されたスライド調整率を反映して、最終的な改定率を算出します。

スライド調整率は、「公的年金被保険者数の変動率」や「平均余命の伸び率」によって、まずは基礎年金(国民年金)のスライド調整率を算出します。

そして、厚生年金については、「基礎年金のスライド調整率」を3分の1相当にする(※注)ことで算出します。

※注: 厚生年金について、スライド調整を継続する代わりに、当面の間(時期財政検証翌年度となる令和12年度までを予定)、スライド調整率に配慮措置を講じます。配慮措置とは、基礎年金のスライド調整率よりも3分の1に抑えるというものです(実際の計算式はもう少し複雑です)。

スライド調整率(基礎年金)

=公的年金被保険者数の変動率(令和4~6年度の平均:0.1%)×平均余命の伸び率(定率:▲0.3%)

= 1.001 × 0.997

= 0.998(=▲0.2%と同義)

スライド調整率(厚生年金)

=基礎年金のスライド調整率+(1-基礎年金のスライド調整率)× 2/3

= 0.998+(1-0.998)×2/3

= 0.999(=▲0.1%と同義)

このようにして算出したスライド調整率に、前年度から繰り越されたスライド調整率も反映して、最終的なスライド調整率を算出します。

ただし、令和8年度に関しては、前年度からの繰り越しはないので、そのままのスライド調整率となります。

令和8年度の改定率

ここまでの計算で、ようやく令和8年度の改定率が算出できます。

- 基礎年金:名目手取り賃金変動率(2.1%)-マクロ経済スライド調整率(0.2%)=1.9%

- 厚生年金:名目手取り賃金変動率(2.1%)-マクロ経済スライド調整率(0.1%)=2.0%

このようにして、令和8年度の年金額は、令和7年度(前年度)と比較して、基礎年金は1.9%の引き上げ(増額)、厚生年金は2.0%の引き上げ(増額)となりました。

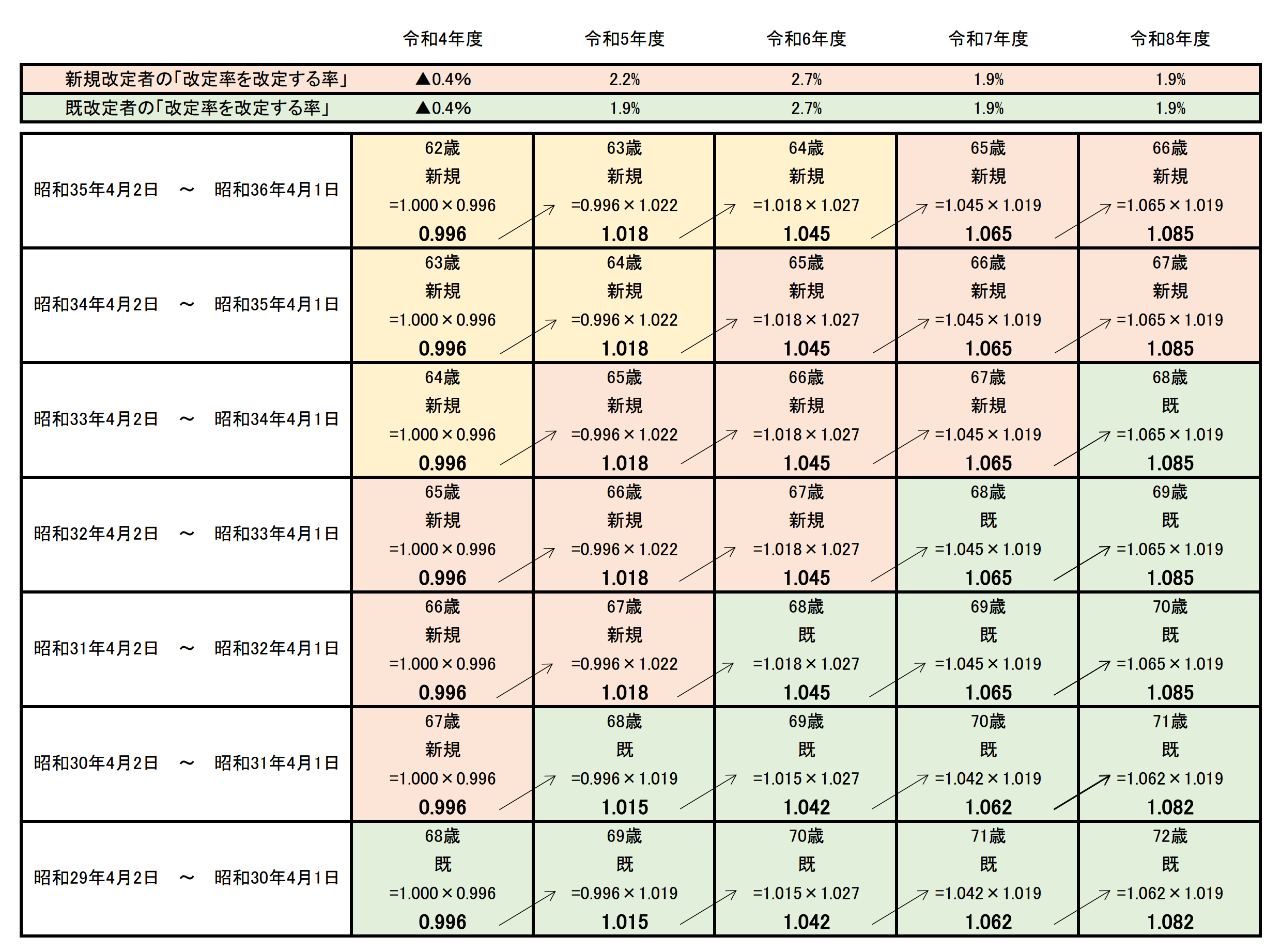

なお、前年度の改定率を改定する率は、以下のように計算します。

- 昭和34年4月2日~(今年度から新規裁定者)…1.065×1.019=1.085

- 昭和33年4月2日~昭和34年4月1日(R5~R7年度は新規裁定者、今年度から既裁定者)…1.065×1.019=1.085

- 昭和32年4月2日~昭和33年4月1日(R5~R6年度は新規裁定者、次年度から既裁定者)…1.065×1.019=1.085

- ~昭和31年4月1日(R5年度時点で既裁定者)…1.062×1.019=1.082

- 昭和31年4月2日~昭和32年4月1日(R5年度は新規裁定者、次年度から既裁定者)…1.065×1.019=1.085

なぜ昭和31年4月生まれを境目にして金額が異なるのか…

なぜ基礎年金と厚生年金で改定率が異なるのか…

不思議ですよね。

これらの疑問点も含めた年金額の改定ルールについては、下の記事で解説しています。

年金額の改定ルールを分かりやすく解説

参考リンク

令和8年度の年金額改定について|厚生労働省

https://www.mhlw.go.jp/content/12502000/001639615.pdf

国民年金法による改定率の改定等に関する政令(平成十七年政令第九十二号)|e-Gov法令検索

https://elaws.e-gov.go.jp/document?lawid=417CO0000000092

国民年金法 第27条の2・第27条の3・第27条の4・第27条の5|e-Gov法令検索

https://elaws.e-gov.go.jp/document?lawid=334AC0000000141

厚生年金保険法 第43条の2・第43条の3・第43条の4・第43条の5|e-Gov法令検索

https://elaws.e-gov.go.jp/document?lawid=329AC0000000115

社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律(法律第七十四号:令7年6月20日)

https://www.mhlw.go.jp/content/001488226.pdf

Q 年金額はどのようなルールで改定されるのですか|日本年金機構

https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/gakukaitei/201805-8.html