こんにちは。障害年金の受給を応援している社会保険労務士の小川早苗です。このサイトでは障害年金の受給に関する様々な情報をお伝えしています。

今回は、障害年金の請求に必要な所得証明書に関するお話です。どのような場合に所得証明書が必要となるのか、さらに所得証明書が必要な場合はいつの年度分のものが必要なのか、具体的な年度を用いて解説します。

所得証明書は省略可能なことが多い

まず初めに、以前は必要とされていた「所得証明書」は、現在ではほとんどの場合で省略可能(不要)となっています。

省略できるようになった理由は、マイナンバー(個人番号)による情報連携によって所得の情報が日本年金機構で把握できるようになったからです。

ここでは、そもそもなぜ所得証明書が必要だったのか、今でも省略できないケースがあるのかなどについて解説します。

なぜ所得の情報が必要なのか

障害年金の請求時には様々な書類を添付する必要があります。その添付書類の中に「所得証明書」があります。これは以下のケースで所得の確認が必要だからです。

- 「20歳前傷病による障害基礎年金」を請求する場合

- 「(配偶者の)加給年金」「子の加算」がつく場合

- 「年金生活者支援給付金」を請求する場合

これらの支給には、支給要件に所得や収入の基準額が定められています。それぞれの内容を簡単に解説します。

「20歳前傷病による障害基礎年金」を請求する場合

20歳前傷病による障害基礎年金の場合は、本人の前年の所得が4,621,000円を超えると全額が支給停止、3,604,000円を超えると半額が支給停止となります。(扶養親族がいない場合の基準額です。)

詳細は下の記事で解説しています。

いくらまで大丈夫?20歳前傷病による障害基礎年金の所得制限を解説

いくらまで大丈夫?20歳前傷病による障害基礎年金の所得制限を解説

「加給年金」「子の加算」がつく場合

障害厚生年金1級・2級の受給者であって、受給者が配偶者の生計を維持している場合、加給年金がつきます。(なお、障害厚生年金3級の受給者には加給年金はつきません。)

また、障害基礎年金の受給者であって、受給者が子の生計を維持している場合には、子の加算がつきます。

生計を維持していると認定されるためには、受給者が加算対象者(配偶者や子)と生計を同一にしており、かつ加算対象者(配偶者や子)の前年の年収が850万円(または前年の所得が655.5万円)以下である必要があります。

「20歳前傷病による障害基礎年金」の場合は受給者本人の所得が基準になりますが、こちらは加算対象やである配偶者や子の収入が要件になっていることに注意しましょう。

なお、子の加算については、就学中であれば所得の確認は原則不要とされています。したたがって、義務教育中(中学卒業まで)の子については添付書類は不要、高校生の子については学生証等のコピーを添付します。これらに該当しない場合には所得の確認が必要です。

「年金生活者支援給付金」を請求する場合

年金生活者支援給付金は、基礎年金(老齢基礎年金・障害基礎年金・遺族基礎年金)を受給している一定所得額以下の受給者に支給されます。

所得の基準は年金の種類(老齢・障害・遺族)によって異なりますが、障害基礎年金の場合は、本人の前年の所得が4,621,000円以下であることです。(扶養親族がいない場合の基準額です。)

詳細は下の記事で解説しています。

障害年金生活者支援給付金について|対象者や手続き方法を解説

障害年金生活者支援給付金について|対象者や手続き方法を解説

どの期間の所得証明書が必要か(原則)

所得や収入の審査が必要とされる場合、どの期間の所得証明書が必要かというと、原則は、受給権が発生する(かもしれない)すべての年度の分が必要です。

障害年金はさかのぼって請求することが出来ますが、例えば10年前の障害認定日にさかのぼって請求する場合、原則は、10年前の分からすべての年度についての所得証明書が必要です。

しかし、時効によって支分権が消滅している期間についてまで所得証明書の添付を求めるのは不合理であることから、実際には、時効によって支給が受けられない年度に関しては添付を省略することが可能です。

さらに、現在はマイナンバーによる情報連携によって所得情報が取得できる年度に関しても添付を省略することが可能になっています。

これらを踏まえて、実際に必要となる所得証明書の期間はいつなのかを解説します。

どの期間の所得証明等が必要か(実際)

冒頭でお伝えしたとおり、以前は必要とされていた「所得証明書」は、現在ではほとんどの場合で省略可能(不要)です。例外的に、マイナンバーによる情報連携ができない等の事情がある場合には省略できません。

ここでは、所得証明書の添付が省略できない場合に、どの期間の所得証明書が必要なのかの解説となります。

5年以上遡及請求する場合、どの期間の所得証明書が必要となるのか、具体的な年度を示すと以下のとおりとなります。

受給権の発生が5年以上遡及する場合に必要な所得証明等の年度

| 請求する年月 | 年金の支払を受ける権利が 時効消滅しない期間 | 証明書の添付が 必要となる年度 |

| 令和3年1月 | 平成27年12月分以降 | 平成27年度 (平成26年中所得) 以降 |

| 令和3年2月 | ||

| 令和3年3月 | 平成28年2月分以降 | |

| 令和3年4月 | ||

| 令和3年5月 | 平成28年4月分以降 | |

| 令和3年6月 | ||

| 令和3年7月 | 平成28年6月分以降 | |

| 令和3年8月 | ||

| 令和3年9月 | 平成28年8月分以降 | 平成28年度 (平成27年中所得) 以降 |

| 令和3年10月 | ||

| 令和3年11月 | 平成28年10月分以降 | |

| 令和3年12月 |

なお、上表は5年以上遡及請求する場合の例です。「遡及期間が5年以下」の場合や「事後重症による請求」の場合は当てはまりませんのでご注意ください。これらの場合の考え方はこちらで説明しています。

さて、5年以上遡及する場合になぜ上表のようになるのか、その理由を順を追って説明します。

所得を審査する期間とは

障害年金は、受給権が発生した月の翌月分から支給が開始します。しかし、支給の条件に所得が関係している場合は、本当に支給してよいのか、それとも支給停止すべきなのかの審査が必要です。

すなわち、所得を審査する期間とは、支給期間と同じく受給権が発生した月の翌月分以降となります。

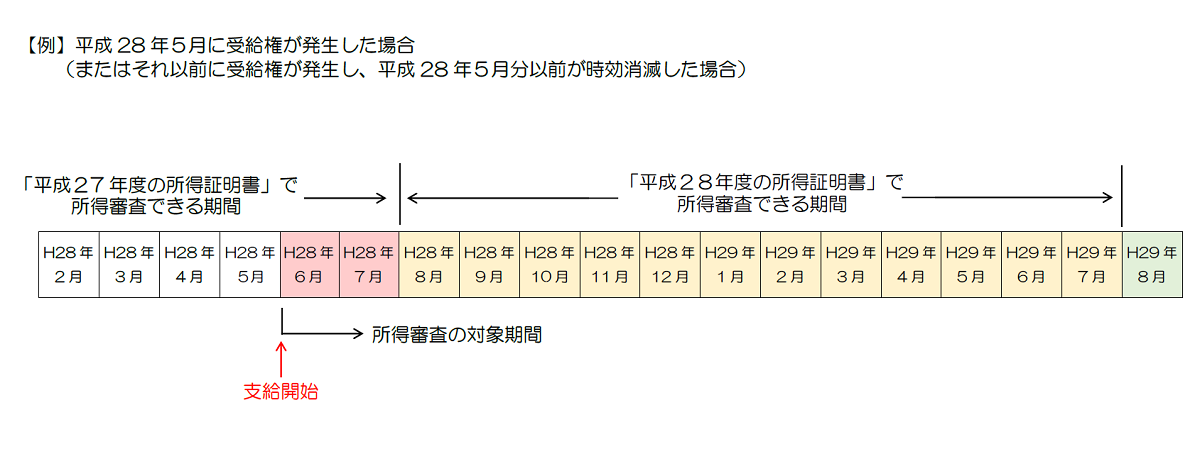

例えば、平成28年6月に受給権が発生した場合、原則は平成28年7月分から支給が開始するので、平成28年7月分以降についてが所得の審査対象となります。

ただし、年金の支給を受ける権利には時効があります。受給権が発生しても、時効によって支分権が消滅してしまい受給できないことがあります。(時効消滅についてはこちらをご覧ください。)

例えば、平成28年6月に受給権が発生しても、時効消滅によっては必ずしも平成28年7月分からの支給を受けられるとは限りません。

時効消滅した期間については、仮に所得が基準額以下であったとしても年金は支給されません。だとすれば、支給しない理由が「時効によって消滅したから」なのか「所得が基準額以上だから」なのかの違いがあったとしても、支給しないことに変わりはないのですから、時効消滅の期間について所得審査をする意味は薄れます。

そこで、実際に所得を審査する期間は、受給権が発生した翌月分以降で、かつ時効消滅していない月分以降ということになります。

時効で消滅している期間についても、原則は所得(収入)の確認が必要です。そこで、所得証明書を提出しない代わりに「所得(収入)に関する申出書」の提出を求められることがあります。

時効による消滅について

時効による消滅とは、簡単にいうと、遡及請求によって5年以上前に受給権が発生したとしても、請求日の5年前の時点ですでに支給し終わっていた月分以前のものに関しては、時効による消滅で支給されないというものです。

どの期間が消滅してしまうのか、時効消滅についての詳しい計算方法は下の記事で解説しています。

障害年金が時効消滅でもらえなくなる?時効5年の計算方法を詳しく解説

障害年金が時効消滅でもらえなくなる?時効5年の計算方法を詳しく解説

この時効消滅により、例えば、令和3年7月に遡及請求を行って受給権が5年以上さかのぼって認められたとしても、実際に支給されるのは、時効消滅していない平成28年8月支給分(平成28年6月分~7月分)以降となります。

所得証明書で審査する期間とは

では、支給対象期間の所得をどのように審査するのかと言えば、年金請求書に添付された所得証明書によって審査します。

所得証明書には前年(1月1日~12月31日)の所得に関する内容が記載されます。この所得証明書が取得できるのは、ほとんどの場合が6月以降です(確定申告が3月中旬までなので、証明書の発行にはそれくらいの準備期間が必要というわけです)。

例えば、「平成28年度」の所得証明書には「平成27年中(平成27年1月1日~12月31日)」の所得内容が記載されます。これを取得できるのは平成28年6月以降です。

そして、ある年度の所得証明書によって審査する期間は当年8月分~翌年7月分となっています。当年度の所得証明書は6月以降に取得できるので、これに少し余裕を持たせて8月分から使いましょうというわけです。すなわち、1月分~7月分については前年度の所得証明書、8月分~12月分については当年度の所得証明書が必要になります。

例えば、平成28年6月分から年金が支給される場合、所得の審査は平成28年6月分からです。

この場合、平成28年6月分~7月分に関しては前年度である「平成27年度(平成26年中)」の所得証明書が、平成28年8月分以降に関しては当年度である「平成28年度(平成27年中)」の所得証明書が必要です。(なお、平成29年8月分以降に関しては「平成29年度(平成28年中)」の所得証明書が必要ですが、これはマイナンバー情報連携ができる場合は省略が可能になります。)

5年以下の遡及請求や事後重症による請求の場合

遡及期間が5年以下の場合や事後重症による請求の場合は、それに応じた所得証明書だけで大丈夫です。

例えば、令和3年7月に「障害認定日が令和2年1月」である障害年金について遡及請求する場合、所得の審査対象は受給権発生(=障害認定日)の翌月分以降ですから、「令和2年2月分」以降が審査対象です。この場合は「令和元年度(平成30年1月~12月)」以降の所得証明書が必要です(2月分以降なので前年度分から必要です)。

また、例えば令和3年7月に事後重症による請求をする場合、受給権の発生は請求月で、所得の審査対象はその翌月分以降ですから、「令和3年8月分」以降が審査対象です。この場合は「令和3年度(令和2年1月~12月)」の所得証明書が必要です(8月分以降なので当年度の所得証明書が必要です)。

なお、これらに関しては、マイナンバー情報連携ができる場合は省略が可能です。

マイナンバー情報連携による省略とは

年金を請求する際にマイナンバー(個人番号)の申出をすると、審査機関は、マイナンバーを利用して所得情報を取得することができるため、わざわざ所得証明書を添付しなくてもよいことになりました。

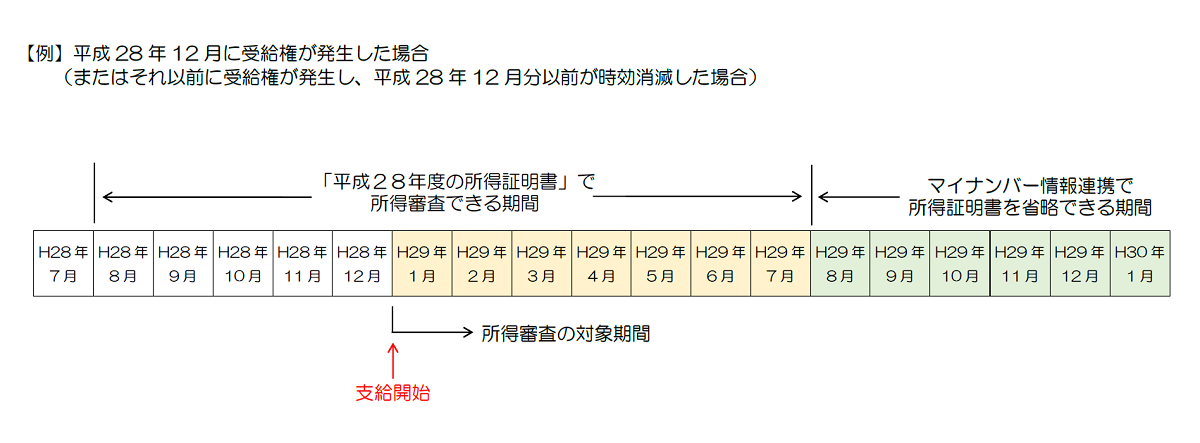

ただし、審査機関が情報連携により取得できるのは平成29年度(平成28年分)以降の所得情報です。したがって、マイナンバーによって所得証明書の添付を省略できるのは以下の場合です。

- 対象者のマイナンバーの申出(記入)をすること

- 対象者の情報がマイナンバー情報連携によって取得できること

- 年金の支給開始が平成29年8月分以降であること

年金請求者本人については、基礎年金番号とマイナンバーが紐づいていることがほとんどなので、あらためて「マイナンバーの申出をする(マイナンバーを記入する)こと」をする必要はありません。

配偶者についても同様に、基礎年金番号を記入することによって情報が連携されるので大丈夫です。

子については、この点から言えばマイナンバーの記入が必要なのですが、そもそも所得証明書の添付が不要とされるケース(義務教育修了前、高校の学生証コピーを添付)ではマイナンバーの記入は省略できます。

なお、DVなどの理由によりマイナンバーと各種情報との連携を停止している場合は、マイナンバーから所得情報が取得できません。この場合には、所得証明書の添付が必要になります。

「年金の支給開始が平成29年8月分以降である」という条件は、以下の理由によります。

平成29年7月分に関しては、前年度の「平成28年度(平成27年1月~12月)」の所得証明書が必要なので省略できませんが、平成29年8月分に関しては本来は「平成29年度(平成28年1月~12月)」の所得証明書が必要なところ、マイナンバー情報連携が出来れば省略が可能です。

関連リンク

20歳前障害基礎年金が遡及して請求された場合の所得証明書の取扱いについて

年金用語集 生計維持|日本年金機構(外部リンク)

日本年金機構におけるマイナンバーへの対応|日本年金機構(外部リンク)

障害基礎年金を受けられるとき|日本年金機構(外部リンク)

障害厚生年金を受けられるとき|日本年金機構(外部リンク)