※ 令和8年度版に書き換えました。

こんにちは。障害年金の手続きを支援している社会保険労務士の小川早苗です。このサイトでは障害年金に関する様々な情報をお伝えしています。

今回は、年金額の改定ルールについてのお話です。

公的年金(老齢年金・遺族年金・障害年金)は年度ごとに見直し(改定)が行われます。

例えば、障害基礎年金2級の基本額は、令和4年度:777,800円、令和5年度:795,000円、令和6年度:816,000円と改定されています。たまたまこの期間はずっと増額改定となっていますが、年度によっては減額したこともありました。

次年度は増額するのか? それとも減額するのか? 気になりますよね。

ところで、改定の方向やその割合はどのように決めているのでしょうか。

今回は、その改定のしくみを(なるべく)分かりやすく解説します。

年金額は年金証書に記載されている

まず初めに、年金額の構造を確認しましょう。

年金額は下のような構造になっています。

「年金額」=「基礎年金の額」+「厚生年金の額」

これをもう少し分解すると下のようになります。

「年金額」=(「基礎年金の基本となる年金額」+「子の加算」)+(「厚生年金の基本となる年金額」+「加給年金」)

基礎年金は、国民年金に加入していた方が対象です。日本では対象年齢の全員が国民年金に加入することになっているため、実質はほぼ全員が対象になります。

厚生年金は、厚生年金保険の加入条件を満たした人のみが加入するため、加入している(または過去に加入していた)人のみが対象です

年金証書では、下図の箇所にそれぞれの年金額が記載されています。

-216x300.png)

該当箇所の拡大版がこちら。

-1024x387.png)

年金証書では、上のほうに厚生年金保険から支給される厚生年金のこと(オレンジ色)、下のほうに国民年金から支給される基礎年金のこと(水色)が記載されています。

基本的には、ここに記載された額の合計が支給されます。

年金額は年度ごとに改定される(ただし証書は書き換えない)

年金証書には、その年金の受給する権利(受給権)を得た日時点の年金額が記載されています。

実は、年金証書に記載されている額が、ずっと同じ額のままで支給されるわけではありません。

年金は、この先何十年にもわたって支給され続けることが想定されています。(障害年金については、障害状態の改善などによって支給停止もあり得ますが、今回はひとまず横に置いておいてください。)

そうすると、いったん決定した年金額のままでは、物価は上昇しているのに年金額は何十年も変わらないまま…といった不合理な状況が生じてしまいます。

そこで、年金額を求める計算式の中に「改定率」や「再評価率」という係数を仕込んでおいて、「改定率」や「再評価率」を年度ごとに変動させることによって年金額を適正な額へと改定し、年金証書に記載された額とは異なる額(改定された額)を支給するのです。

なお、年金額が改定されても、年金証書は書き換えを行いません。額が変わった場合には、「支給額変更通知書」などの通知書でお知らせすることになっています。

年金額を求める計算式

では、年金額を求める計算式をみてみましょう。

それぞれの計算式に「改定率」や「再評価率」といった係数が仕込まれていることが分かります。

基礎年金の「基本となる年金額」の計算式

基礎年金には「基準額」があります。

基礎年金の基準額は「780,900円」です。

平成16年度からずっと同じ額を用いています。

この基準額に、物価や賃金の変動を参考にして決定された年度ごとの「改定率」を乗じて、その年度の額を算出します。

基礎年金の「基本となる年金額」=「780,900円」×「改定率」

例えば、改定率が1.018なら下のようになります。

780,900×1.018=749,956.2≒795,000円(100円単位に四捨五入)

障害基礎年金2級の「基本となる年金額」はこの計算式そのままです。

障害基礎年金1級の「基本となる年金額」は、「2級の基本となる年金額」×1.25 です。

なお、老齢基礎年金の場合には、それぞれの方の保険料納付実績に応じてさらに係数を乗じ、免除や未納の期間があると「基本となる年金額」はその分だけ低く抑えられます。

厚生年金の「基本となる年金額」の計算式

厚生年金の「基準額」はそれぞれの人で異なり、少々複雑です。

基準額の大元のデータは、それぞれの方の過去の標準報酬額(大雑把にいえば給与額や賞与額のこと)です。

ただし、50年前の100円と現在の100円では価値が大きく異なることからも分かるように、当時の標準報酬額をそのまま使用することは不合理です。

そこで、過去の標準報酬額に「再評価率」を乗じることで現在価値に読み替える補正を施します。

このようにして再評価率によって現在価値に読み替えたあとの標準報酬額をすべて合計し、これを加入月数で割ることで、加入月1か月あたりの平均額(平均標準報酬額)を算出します。

基礎年金で登場した「改定率」と厚生年金で登場する「再評価率」は、値そのものは一致しませんが、物価や賃金の変動を参考に決定するという考え方自体は同じです。すなわち、「前年度からの変化の度合い」としては「改定率」と「再評価率」は同じ度合いで変化します。

例えば、「改定率」が前年度から当年度へ2.0%アップするのであれば、当年度の「再評価率」も前年度と比較すれば2.0%アップします。

しかし、年度ごとに使用する再評価率は異なることになります。

そこで、年度ごとに再評価率を乗じて現在価値に読み替えた額を算出し、それを合計することが必要です。

例えば、(「令和6年度の標準報酬額」×「令和6年度の再評価率」)+(「令和5年度の標準報酬額」×「令和5年度の再評価率」)+(「令和4年度の…… と続きます。

加入期間が長いと、計算はけっこう大変な作業になります。

平均標準報酬額を算出したら、これに「一定の乗数」をかけます。

乗数は、年金制度の改正に伴い平成15年4月を境目にして「1000分の7.125」または「1000分の5.481」となります。従前額保障が適用になる場合は「1000分の7.5」または「1000分の5.769」になります(従前額保障とは、年金制度改正によって損が生じてしまう事態を回避する措置のことです)。

ここまで計算できたら、さらに加入月数を乗じることで、ようやく「基本となる年金額」が求められます。

ということで、基礎年金と比べると厚生年金の計算式はかなり複雑です。

厚生年金について1本の計算式で表現することは難しいのですが、細かな内容をそぎ落とし、ごくごくシンプルに表現すると、下のようになります。

厚生年金の「基本となる年金額」

=「【各月の標準報酬額を再評価率で補正した額】の平均額」×「一定の乗数(※)」×「加入月数」

※ 一定の乗数:加入時期などによって異なる(1000分の5.481、1000分の7.125、1000分の5.769、1000分の7.5)

加算額の計算式

「子の加算額」や「加給年金」の計算式は、基礎年金の「基本となる年金額」の計算方法と同じで、基準額に改定率を乗じて求めます。

「加算・加給年金の額」=「基準額」×「改定率」

子の加算のうち、1人目~2人目の基準額は224,700円、3人目以降の基準額は74,900円です。

加給年金の基準額は224,700円です。(老齢厚生年金に加算される場合は、これに生年月日に応じた特別加算額も加算されます。)

改定率の算出方法

では、改定率や再評価率は、どのようにして変動させているのでしょうか。

※ 改定率と再評価率は値そのものは同じではありませんが、「前年度からの変化の度合い」は同じです。これ以降は「改定率」のみの表記としますが、「再評価率」も同じ考え方で算出します。

まず初めに、年金額の改定に関する基本的な考え方を確認した上で、改定率の算出方法をご説明します。

年金額改定の基本的な考え方

年金額の改定は、基本的には下のような考え方で行います。(国民年金法 第27条)

- 67歳以下(※)の方の年金額は「名目手取り賃金変動率」を参考に改定し、68歳以上(※)の方の年金額は「物価変動率」を参考に改定する【原則】

- ただし、「名目手取り賃金変動率」<「物価変動率」となる場合は、68歳以上も67歳以下と同じく「名目手取り賃金変動率」を参考に改定する【例外】

- 67歳以下、68歳以上のいずれについても、さらに「マクロ経済スライドによる調整」を行う

- マクロ経済スライドによる調整には名目下限措置を講じ、前年度の年金額を下回るような調整は行わない

- 名目下限措置によって未調整となった部分は、翌年度以降に繰り越す(キャリーオーバー)

※ 正しくは、「67歳以下=新規裁定者(今年度中には68歳に達しない方)」「68歳以上=既裁定者(今年度中に68歳に達する方)」

この基本的な考え方から、年金額は「名目手取り賃金変動率」「物価変動率」「マクロ経済スライドによる調整」という3つ指標をもとにして改定の割合(どのくらい改定させるか)が決まることがわかります。

改定ルールの6パターン

まずは、3つの指標のうちの2つ、「名目手取り賃金変動率」「物価変動率」について考えます。

名目手取り賃金変動率と物価変動率は、年度によってプラスになったりマイナスになったり、その値も名目手取り賃金変動率の方が大きかったり物価変動率の方が大きかったりと様々ですが、組み合わせとしては下図のように①から⑥までの6パターンに分けることができます。

.png)

そして、①から⑥までの6パターンのうちのどれに該当するかによって、どの指標を参考にするかが決まります。

①~③(上図の点線から左上)の場合の年金額は、【原則】どおりに改定します。

すなわち、67歳以下は「名目手取り賃金変動率」を参考に年金額を改定し、68歳以上は「賃金変動率」を参考に年金額を改定します。

④~⑥(上図の点線から右下)の場合の年金額は、原則ではなく【例外】ルールによって改定します。

すなわち、全年齢が「名目手取り賃金変動率」を参考に年金額を改定します。

【例外】は、「年金制度の支え手である現役世代の負担能力に応じた給付にする」という観点から導入された考え方です。

④や⑤のように賃金が低下している状況下では、67歳以下の年金額は低下することになります。であれば、68歳以上の年金額についても(たとえ⑤のように物価が上昇していても)賃金と同じように低下させます。

また、⑥のように賃金の伸びが物価上昇に追いつかない状況下では、67歳以下の年金額はそれほど上昇しないのですから、68歳以上の年金額についても(物価上昇ほどには年金額を上げずに)賃金の伸びと同程度に抑える、ということです。

このようにして、名目手取り賃金変動率・物価変動率のどちらを参考にして年金額を改定するかを決めます。

しかし、まだ終わりではありません。

参考とすべき変動率が決まったら、その参考とすべき変動率(名目手取り賃金変動率または物価変動率)に、さらに「マクロ経済スライドによる調整」を行います。

マクロ経済スライドによる調整とは

マクロ経済スライドによる調整とは、賃金や物価が上昇しても、その上昇分をぜんぶ年金額には反映させず、変動率を調整(抑制)し、年金の給付水準を調整(抑制)するしくみです。平成16年の年金制度改正で導入されました。

ごく簡単に説明すると、「年金制度の支え手(公的年金被保険者)が減るほど、あるいは平均寿命が伸びるほど、年金財政は悪化方向へと傾くため、年金額の増加をゆる~く抑制して、制度が末永く存続するように体制を整えましょう。」といった意味あいです。体制が整ったと判断できたらマクロ経済スライドによる調整は終了することになっていますが、残念ながらもうしばらく調整は続きます。

ということで、マクロ経済スライドによる調整率は「公的年金被保険者の変動」と「平均余命の伸び」に基づいて算出します。

マクロ経済スライドによるスライド調整率

=公的年金被保険者数の変動率(2年度前~4年度前の平均値)+平均余命の伸び率

【例】

公的年金被保険者数の変動率:▲0.1%

平均余命の伸び率:▲0.3%

⇒ マクロ経済スライドによる調整率 = ▲0.1%+▲0.3% = ▲0.4%

なお、マクロ経済スライドは必ずマイナス(下向きの矢印)になります。上昇分を抑制する仕組みだからです。

マクロ経済スライドによる調整率を求めたら、これを名目手取り賃金変動率または物価変動率から差し引きます。ただし、年度によっては一切差し引かないこともあります。マクロ経済スライドによる調整方法にはいくつかのパターンがあるのです。

ここから先はマクロ経済スライドによる調整方法のパターンをご紹介します。やみくもに調整しているわけではなく、いろいろと考えられているのです。

下の図は、景気が拡大している時期の調整方法です。これが最も望ましい基本の形です。

緑色の上向き矢印(賃金または物価の上昇)のまま年金額を改定するのではなく、水色の下向き矢印(マクロ経済スライドによる調整)の分だけ抑制して、差し引きの結果、オレンジ色の上向き矢印のように年金額がを改定します。

.png)

下の図は、景気が後退している時期の調整方法です。この場合には調整は行いません。

緑色の下向き矢印(賃金または物価の下落)に対して、さらに水色の下向き矢印(マクロ経済スライドによる調整)の低下はさせません。オレンジ色の下向き矢印のように、賃金または物価の下落と同じ分だけ年金を改定します。

.png)

しかし、調整しなかった部分(未調整分)は次年度へ繰り越されます。俗にいう「キャリーオーバー」です。景気が回復したら未調整分もあわせて調整が入ることになります。未調整分を免除してくれた訳ではなく単なる先送りです。

なお、マクロ経済スライドによる調整には名目下限措置があります。名目下限措置については後述しますが、その言葉だけが独り歩きして「年金額は前年度を下回ることはない」と勘違いされることもありますが、景気後退の状況下では前年度を下回ることは十分にあり得ます。

下の図は、景気が回復した時期の調整方法です。

今までは景気が後退(または不完全回復)していてマクロ経済スライドによる調整について「キャリーオーバー」が発生していたものが、ようやく景気がしっかりと回復してきた状態です。

この場合には、緑色の上向き矢印(賃金または物価の上昇)のまま年金額を改定するのではなく、水色の下向き矢印(マクロ経済スライド調整率)の分を抑制して、さらに「キャリーオーバー」分も抑制し、差し引きの結果、オレンジ色の上向き矢印のように年金額を改定します。

.png)

なお、マクロ経済スライドによる調整によって、プラス改定だったものをマイナス改定にするまで抑制することはしません。

さすがにやりすぎだ…ということで、前年度の年金額を下回るような調整は行いません。これが「名目下限措置」です。

もちろん、未調整となった部分は免除になった訳ではなく、次年度に繰り越されます。未調整分はどこまでもついて回るのです…。

.png)

改定率は「改定率を改定する率」で算出

さて、ここまで、「名目手取り賃金変動率」「物価変動率」「マクロ経済スライドによる調整」という3つ指標をもとにして、改定の割合(どのくらい改定させるか)の決め方をみてきました。

実は、ここまでの過程で得られた値は、「改定率」そのものではありません。あくまでも、前年度の改定率をどのくらい改定させるのか、その割合に過ぎません。これを「(前年度の)改定率を改定する率」といいます。

当年度の「改定率」は、「前年度の改定率」に「改定率を改定する率」を乗じることによって算出します。

当年度の改定率=「前年度の改定率」×「改定率を改定する率」

ここまでの流れを整理すると、以下のようになります。

2つの参考指標を比較 ⇒ どちらの指標を用いるかを決定

↓

[指標]-[マクロ経済スライドによるスライド調整率]=[改定率を改定する率]

↓

[前年度の改定率]×[改定率を改定する率]=[当年度の改定率]

↓

[基準となる年金額]×[当年度の改定率]=[当年度の年金額]

事例で改定率の計算方法を確認しましょう。

【例1】

前年度の改定率:0.996

↓

前年度からプラス2.2%に増額改定するなら…

↓

改定率を改定する率:1.022

当年度の改定率:0.996 × 1.022 = 1.018

【例2】

前年度の改定率:0.996

↓

前年度からマイナス1.5%に減額改定するなら…

↓

改定率を改定する率:0.985

当年度の改定率:0.996 × 0.985 = 0.981

実際の改定率で確かめてみよう

このWEBページのずーっと上の方で、障害基礎年金2級の基本額 = 基礎年金の基本となる年金額 =「780,900円」×「改定率」 というご説明をしました。

それでは、障害基礎年金2級の基本額がどのように改定されたのか、実際の数字を使って変遷をたどってみましょう。(ただし67歳以下の場合です。68歳以上には当てはまらない年度があります。)

- 令和3年度

改定率:1.000 - 令和4年度

改定率を改定する率:0.996(マイナス4%)

当年度の改定率:1.000 × 0.996 = 0.996

障害基礎年金2級:780,900 × 0.996 = 777,764 ⇒ 777,800 - 令和5年度

改定率を改定する率:1.022(プラス2.2%)

当年度の改定率:0.996 × 1.022= 1.018

障害基礎年金2級:780,900 × 1.018 = 794,956 ⇒ 795,000 - 令和6年度

改定率を改定する率:1.027(プラス2.7%)

当年度の改定率:1.018 × 1.027= 1.045

障害基礎年金2級:780,900 × 1.045 = 816,041 ⇒ 816,000 - 令和7年度

改定率を改定する率:1.019(プラス1.9%)

当年度の改定率:1.045 × 1.019= 1.065

障害基礎年金2級:780,900 × 1.065 = 831,658 ⇒ 831,700 - 令和8年度

改定率を改定する率:1.019(プラス1.9%)

当年度の改定率:1.065 × 1.019= 1.085

障害基礎年金2級:780,900 × 1.085 = 847,276 ⇒ 847,300

※ 年金の基本額は、100円単位になるように四捨五入(49捨50入)します。

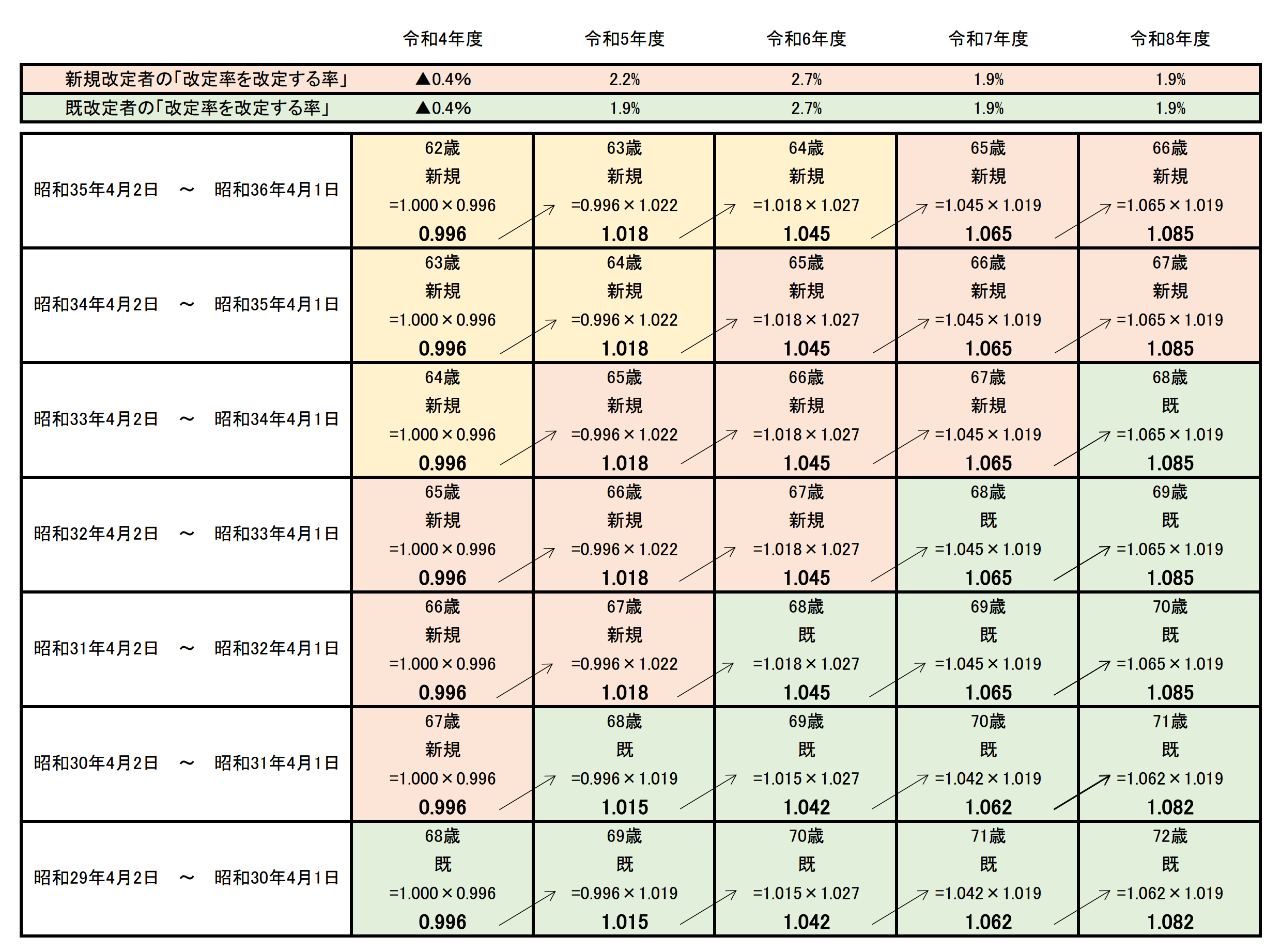

生年月日で年金額が異なる理由

上の障害基礎年金2級の変遷のご説明で、「67歳以下の場合」と注記をつけました。

これは、令和5年度の改定が原因です。

改定には6パターンがあることをご説明しました。令和に入ってからの各年度でどのパターンになったのかを示したのが下図です。

-1024x701.png)

令和元年度、令和2年度、令和6年度、令和7年度はパターン⑥、令和3年度はパターン⑤、令和4年度は④でした。いずれも、67歳以下も68歳以上も、同じ指標(名目手取り賃金変動率)を参考に改定するパターンです。緑の矢印とオレンジの矢印が揃っています。

しかし、令和5年度はパターン①です。

令和5年度の段階で67歳以下(昭和31年4月2日以降に生まれた方)は名目手取り賃金変動率を、68歳以上(昭和31年4月1日以前に生まれた方)は物価変動率を参考に改定率を改定することになりました。

この結果、67歳以下(昭和31年4月2日以降に生まれた方)は2.2%の引き上げ(改定率としては0.996×1.022=1.018)、68歳以上(昭和31年4月1日以前に生まれた方)は1.9%の引き上げ(改定率としては0.996×1.019=1.015)というように、生年月日によって改定率に差が生じることとなりました。

- 67歳以下(新規裁定者:昭和31年4月2日~)…0.996×1.022=1.018

- 68歳以上(既裁定者:~昭和31年4月1日)…0.996×1.019=1.015

ここからがややこしい話なのですが、この時の改定率の差は、今後もずっとついて回ることになります。

生年月日による差が生じてしまった令和5年度の次年度(令和6年度)はパターン⑥でした。パターン⑥は67歳以下も68歳以上も同じです。いずれも2.7%の引き上げとなり、「(前年度の)改定率を改定する率」は同じ1.027を用いることになりました。

しかし、あくまでも「(前年度の)改定率を改定する率」が同じなだけです。「前年度の改定率」が生年月日によって異なっていたのですから、「前年度の改定率」×「改定率を改定する率」の計算結果も生年月日によって異なることになります。

- 67歳以下(新規裁定者:昭和32年4月2日~)…1.018×1.027=1.045

- 前年度は67歳(新規裁定者)・今年度は68歳(既裁定者)(昭和31年4月2日~昭和32年4月1日)…1.018×1.027=1.045

- 69歳以上(既裁定者:~昭和31年4月1日)…1.015×1.027=1.042

令和6年度はたまたまパターン⑥で、新規裁定者も既裁定者も「改定率を改定する率」は「1.027」という同じ値を用いることになったため、改定率は2種類(1.045または1.042)におさまりました。

令和7年度もパターン⑥で、新規裁定者も既裁定者も「改定率を改定する率」は同じ「1.019」を用いることになったため、改定率は2種類(1.065または1.062)におさまりました。

そして、令和8年度もパターン⑥で、新規裁定者も既裁定者も「改定率を改定する率」は同じ「1.019」を用いることになったため、改定率は2種類(1.085または1.082)におさまりました。もしパターン①~③だったら3種類になるところでした。もしパターン①~③だったら3種類になるところでした。

- 昭和34年4月2日~(今年度から新規裁定者)…1.065×1.019=1.085

- 昭和33年4月2日~昭和34年4月1日(R5~R7年度は新規裁定者、今年度から既裁定者)…1.065×1.019=1.085

- 昭和32年4月2日~昭和33年4月1日(R5~R6年度は新規裁定者、次年度から既裁定者)…1.065×1.019=1.085

- ~昭和31年4月1日(R5年度時点で既裁定者)…1.062×1.019=1.082

- 昭和31年4月2日~昭和32年4月1日(R5年度は新規裁定者、次年度から既裁定者)…1.065×1.019=1.085

今後、もしも改定ルールのパターン①~③に該当した場合には、どんどんと枝分かれすることになります。

基礎年金と厚生年金でスライド調整率が異なる理由

年金額の改定について、参考とすべき変動率(名目手取り賃金変動率または物価変動率)に、さらに「マクロ経済スライドによる調整率」による調整を行うことを説明しました。

この「マクロ経済スライドによる調整」について、以前は、基礎年金における「マクロ経済スライドによる調整率」と、厚生年金における「マクロ経済スライドによる調整率」は同じ数値を用いていました。

これが、令和8年度から当面の間(時期財政検証翌年度となる令和12年度までを予定)、厚生年金については配慮措置を講じることとなりました。

配慮措置の内容としては、基礎年金のスライド調整率よりも厚生年金のスライド調整率を「3分の1に軽減させる」というものです。

なぜ、厚生年金に配慮措置を講じるのでしょうか。

実は、厚生年金については、マクロ経済スライドによる調整を終了にする(調整しない)ことも検討されていました。様々な議論の結果、今後の社会経済情勢の変化を見極めるまでの間、厚生年金についてもスライド調整を継続することとなりました。

ここで、本来は調整を終了するはずだったことを踏まえ、スライド調整を継続する代わりに、基礎年金よりも調整の度合いを抑え、厚生年金受給者が不利になりすぎないようにしたのです。

年金額改定の発表は毎年1月19日頃の金曜日

改定率の計算に用いる「全国消費者物価指数」(生鮮食品を含む総合指数)が総務省から公表されるのは、毎年1月19日を含む週の金曜日です。

よって、次年度の改定率、つまりは年金がどのくらい増額改定になるのか(またはどのくらい減額改定になるのか)厚生労働省から発表になるのも、同じく毎年1月19日を含む週の金曜日です。

改定後の障害年金は6月支払期から

年金額は年度ごとに改定されるといっても、年度がはじまってすぐの4月15日振込分から年金額が変更になるわけではありません。

改定された年金は、6月支払期(6月15日振込分)から変更となります。

これは、年金は、偶数月の15日(15日が土日祝の場合は前営業日)に「前月までの2か月分」が振り込まれるルールがあるためです。

4月15日に支給されるのは2~3月分です。まだ前年度の年金額です。

6月15日に支給されるのは4~5月分です。この6月支払期からようやく当年度の年金額に変更されるのです。

参考リンク

国民年金法による改定率の改定等に関する政令(平成十七年政令第九十二号)|e-Gov法令検索

https://elaws.e-gov.go.jp/document?lawid=417CO0000000092

社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律(法律第七十四号:令7年6月20日)

https://www.mhlw.go.jp/content/001488226.pdf

国民年金法 第27条の2・第27条の3・第27条の4・第27条の5|e-Gov法令検索

https://elaws.e-gov.go.jp/document?lawid=334AC0000000141

厚生年金保険法 第43条の2・第43条の3・第43条の4・第43条の5|e-Gov法令検索

https://elaws.e-gov.go.jp/document?lawid=329AC0000000115

Q.年金額はどのようなルールで改定されるのですか|日本年金機構

https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/gakukaitei/201805-8.html

Q.なぜマクロ経済スライドを行うのですか。また、いつまで行われるのですか。|日本年金機構

https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/macro/20150401-04.html

Q.マクロ経済スライドのキャリーオーバー制度とは何ですか。|日本年金機構

https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/macro/20190603.html