こんにちは。障害年金の受給を応援している社会保険労務士の小川早苗です。このサイトでは障害年金の受給に関する様々な情報をお伝えしています。

今回は、20歳前傷病による障害基礎年金の所得による支給制限に関するお話です。

20歳前傷病による障害基礎年金は、お仕事などによって収入を得ると、収入額によっては障害基礎年金が減額されたり支給停止になったりすることがあります。ここでは、どのくらいの所得があると制限を受けるのでしょうか。

所得による支給制限があるのは20歳前傷病による障害基礎年金だけ

障害年金の受給者本人に収入がある場合、収入が多いと障害年金の支給が止まってしまうのではないか・・・と心配になることがあります。

収入額によって障害年金の支給が停止される可能性があるのは「20歳前傷病による障害基礎年金」の場合だけです。

「障害厚生年金」や「20歳以降に初診日がある障害基礎年金」は、受給者本人の収入の多さだけを理由にして支給が停止することはありません。

なお、正しくは、20歳前傷病による障害基礎年金を受給している方ご本人の「所得」によって判断します。判断基準は「収入」ではなく「所得」であることに注意しましょう。

また、障害基礎年金を受給している方ご本人の所得だけを見ます。親や配偶者などに扶養されていたとしても、親や配偶者などの所得は含めません。

20歳前傷病による障害基礎年金にだけ所得による支給制限がある理由は、下の記事で解説しています。

収入があると障害年金は減額されますか?

収入があると障害年金は減額されますか?

支給制限となる所得の基準額とは

では、支給が制限される所得の基準額とはいくらでしょうか。

所得による支給制限の方法は、前年の受給者本人の所得について、一定の額を超えたら年金額の2分の1相当額が支給停止になり、さらに一定の額を超えたら全額が支給停止になるという2段階制になっています。

すなわち、第1の基準額を超えたら2分の1は支給が停止されますが残り2分の1は支給されます。そして、第2の基準額を越えたら全部の支給が停止されます。

具体的な支給制限となる所得の基準額は、障害基礎年金の受給者についての所得税法上の同一生計配偶者や扶養親族の有無、扶養親族等の人数や年齢によって異なります。

扶養親族等がいない場合

※ 令和7年10月1日から所得基準額が改正になりました。

▼国民年金法施行令等の一部を改正する政令及び国民年金法施行規則等の一部を改正する省令の公布について(令和7年7月4日)|厚生労働省

https://www.mhlw.go.jp/hourei/doc/tsuchi/T250707T0010.pdf

障害基礎年金の受給者に扶養親族等がいない場合について、本人の所得額と支給制限との関係は下のとおりです。

| 本人の前年の所得額 | 支給制限の内容 |

|---|---|

| ~3,761,000円 | 全額支給(制限なし) |

| 3,761,001円~4,794,000円 | 障害基礎年金の2分の1が支給停止 |

| 4,794,001円 | 全額が支給停止 |

扶養親族等が1人の場合

障害基礎年金の受給者に扶養親族等が1人いる場合について、本人の所得額と支給制限との関係は下のとおりです。

※ 扶養親族等の年齢によって所得の基準額が異なる場合があります。詳しくはこちらをご参照ください。

| 本人の前年の所得額 | 支給制限の内容 |

|---|---|

| ~4,141,000円 | 全額支給(制限なし) |

| 4,084,001円~5,174,000円 | 障害基礎年金の2分の1が支給停止 |

| 5,174,001円~ | 全額が支給停止 |

扶養親族等が2人の場合

障害基礎年金の受給者に扶養親族等が2人いる場合について、本人の所得額と支給制限との関係は下のとおりです。

※ 扶養親族等の年齢によって所得の基準額が異なる場合があります。詳しくはこちらをご参照ください。

| 本人の前年の所得額 | 支給制限の内容 |

|---|---|

| ~4,521,000円 | 全額支給(制限なし) |

| 4,521,001円~5,554,000円 | 障害基礎年金の2分の1が支給停止 |

| 5,554,001円~ | 全額が支給停止 |

扶養親族等が3人の場合

障害基礎年金の受給者に扶養親族等が3人いる場合について、本人の所得額と支給制限との関係は下のとおりです。

※ 扶養親族等の年齢によって所得の基準額が異なる場合があります。詳しくはこちらをご参照ください。

| 本人の前年の所得額 | 支給制限の内容 |

|---|---|

| ~4,901,000円 | 全額支給(制限なし) |

| 4,901,001円~5,934,000円 | 障害基礎年金の2分の1が支給停止 |

| 5,934,001円 | 全額が支給停止 |

扶養親族等についての補足

上に示した所得の基準額の表は、「16歳未満または23歳以上70歳未満の扶養親族」、および「70歳未満の同一生計配偶者」を扶養している場合です。これら以外の扶養親族等の場合は、その人数1人につき以下の額を「本人の前年の所得額」にプラスしてください。

- 70歳以上の同一生計配偶者:10万円をプラス

- 老人扶養親族(70歳以上):10万円をプラス

- 特定扶養親族(19歳以上23歳未満):25万円をプラス

- 16歳以上19歳未満の控除対象扶養親族:25万円をプラス

なお、同一生計配偶者以外の配偶者(年間の合計所得が48万円超などに該当する配偶者)は、ここでの扶養親族等には該当しません。

扶養親族などの用語の意味については国税庁のホームページをご参照ください。

支給制限になる場合の子の加算について

障害基礎年金に子の加算がついている場合、加算の扱いは以下のようになります。

障害基礎年金の全額が支給停止になる場合は、子の加算も支給停止となります。

障害基礎年金の2分の1が支給停止になる場合、子の加算については2分の1とはしません。障害基礎年金の本体の方だけが2分の1になり、子の加算は全額が支給されます。

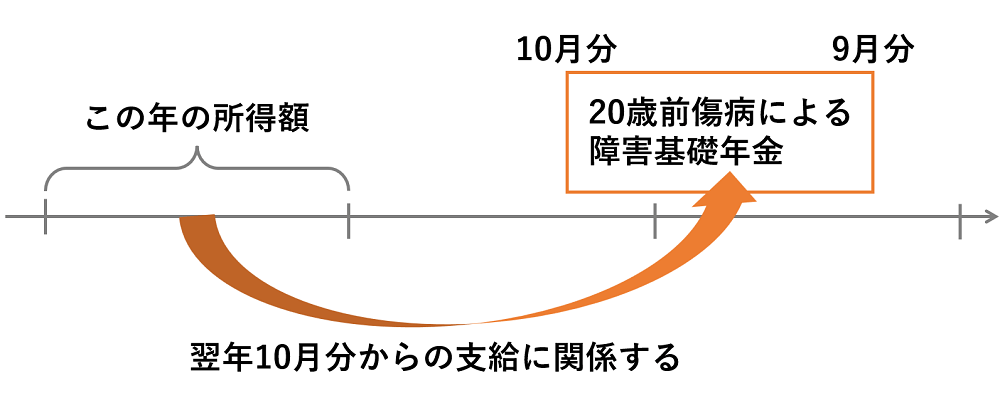

所得による支給制限は1年単位で行われる

もし支給制限されることになった場合、毎月判定が行われるのでしょうか。

所得は1年単位で計算されることから、支給制限も1年単位で行われます。

具体的には、20歳前傷病による障害基礎年金の所得による支給制限の期間は、10月分から翌年9月分までの1年間を単位として行われます。

ところで、上の所得額と支給制限の関係の表で、「本人の前年の所得額」という項目がありました。この「前年」とは、具体的にはいつの時期を指すのでしょうか。

実は、前年の所得だけでなく前々年の所得が関係する時期もあります。

10月分からの1年間を支給制限するかどうかは「前年」の所得で判定します。そして、その判定が1年間継続します。

言い方を変えると、1月分~9月分として支給される障害基礎年金は前々年の所得、10月分~12月分として支給される障害基礎年金は前年の所得によって判定されることになります。

なお、いったん支給制限になっても、次の期間(10月分~)については新たに判定を行います。そこで支給制限に該当していなければ制限が解除となり、支給が再開されます。

なお、ここでの「10月分」とは、10月15日に支給される年金ではありません。支給制限となった場合には、「10月分~11月分を支給する12月15日の支給分」から制限がスタートして、そこから1年間です。

※ 令和2年度までは8月分から翌年7月分までの12か月間でしたが、令和3年度から上記のように改正されました。改正の境目である令和2年度に関しては、所得制限の期間は令和2年8月分から令和3年9月分まで(14カ月分)でした。

支給制限の判定に用いる所得とは

勘違いしやすい点として、収入と所得の違いがあります。さらに、所得から控除できる項目にも決まりがあります。20歳前傷病による障害基礎年金の支給制限の判定に用いる所得は、いわゆる合計所得金額や課税総所得金額とは異なります。

所得とは

まずは、収入と所得の違いから見ていきましょう。

ここまで見てきた支給制限を判断する額は、「収入」ではなく「所得」です。では、所得とはどのような額を指すのでしょうか。

例えば、会社勤めをしていて、額面の給与が月額40万円で、そこから社会保険料や所得税・住民税などが差し引かれ、手取り額としては月額32万円をもらっている人の場合で考えてみましょう。

この人の1年間の収入は480万円(=40万円×12か月)です。手取り額は384万円(=32万円×12か月)です。(※ 賞与は考慮していません。)

一方、所得とは、収入額や手取り額ではなく、収入から必要経費を差し引いた後の額を指します。

例えば、先ほどの1年間の収入が480万円の人の場合、収入から給与所得控除(=必要経費に相当)の140万円を差し引いた340万円が給与所得となります。(※ 給与所得控除の額は給与額に比例した額で、一律の額ではありません。)

会社などから給与をもらっている人は年末に源泉徴収票をもらいますが、源泉徴収票の「支払金額」ではなく「給与所得控除後の金額」の欄が給与所得になります。

収入が給与だけの人の場合は、この給与所得が合計所得金額になります。

先ほどの例の人の場合、収入は480万円、手取り額は384万円ですが、所得は340万円です。この人が単身者だった場合、障害基礎年金の2分の1が支給停止となる所得額の370万4千円を下回っていますので、支給停止にはならず、障害基礎年金の全額が支給されることになります。

なお、給与だけでなく、家賃収入など他の収入もある人は、それらの収入から必要経費などを差し引いた各所得も合計して、合計所得金額を求めます。(※ 所得の計算は地方税法の所得の計算によります。)

そして、ここで終わりではありません。

さらにこの合計所得金額から一定の所得控除をして、最終的な判断基準とする所得を算出します。

合計所得金額から差し引ける所得控除とは

会社にお勤めの方の場合、年末調整のために、年末になると生命保険会社から送られてきた生命保険料控除証明書を会社に提出する方もいらっしゃると思います。これは、給与所得から生命保険料控除を差し引いてもらうためです。

20歳前傷病による障害基礎寝年金の支給制限を判断する所得も、合計所得金額から一定の所得控除をすることになっています。すなわち、合計所得金額からさらに差し引くことができ、これによって、さらに判断に用いる所得の額を減らすことができるのです。

しかし、差し引ける所得控除には制限があります。具体的には下のとおりです。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 配偶者特別控除

- 特定親族特別控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 被扶養者の障害者控除

いっぽう、年末調整などと異なり、以下の項目は合計所得金額から差し引きません。

- 基礎控除

- 生命保険料控除

- 地震保険料控除

- 扶養控除

- 配偶者控除

- 寄附金控除控除

- 受給者本人の障害者控除

また、所得税法第22条第2項の総所得金額に含まれないもの(例えば譲渡所得のうち申告不要のものなど)は所得に含めないなど、この他にも20歳前傷病の基礎年金の支給を停止する場合の所得の額計算方法には細かい規定があります。

さらに詳しく知りたい方は以下の条文をご参照ください。

- 国民年金法 第36条の3

- 国民年金法施行令 第6条の2

- 地方税法 第32条・第34条第1項

- 所得税法 第22条

- 租税特別措置法 第37条の10

関連リンク

▼20歳前の傷病による障害年金にかかる支給制限等|日本年金機構

https://www.nenkin.go.jp/service/jukyu/seido/shougainenkin/jukyu-yoken/20200805.html

▼国民年金法施行令等の一部を改正する政令及び国民年金法施行規則等の一部を改正する省令の公布について(令和7年7月4日)(障発0704第1号/年発0704第1号)

https://www.mhlw.go.jp/web/t_doc?dataId=00tc9224&dataType=1&pageNo=1