こんにちは。障害年金の手続きを支援している社会保険労務士の小川早苗です。このサイトでは障害年金に関する様々な情報をお伝えしています。

今回は、障害年金の金額に関するお話です。

障害年金の支給額の例と、その計算方法をご紹介します。

障害年金の額は一律ではない

まず、障害年金の金額を「〇〇円です!」と簡単に言うことはできません。

というのも、障害年金にはさまざまな種類(2つの制度・4段階の等級・加算の有無)があり、種類(組み合わせ)によって金額が異なるからです。

金額を知るには、まずはどのような種類があるかを把握した上で、自分はどの種類のものを受給できるかを判断する必要があります。

障害年金の支給額の例

まずは、実際の支給額の例をご案内します。

「へ~。この位の金額なんだなあ。」というレベル感をつかんでいただければと思います。

障害基礎年金の支給額の例

令和6年度における、家族構成ごとの支給額の例です。

| 本人または夫婦(子0人) | 本人または夫婦+子1人 | 本人または夫婦+子2人 | |

| 1級 | 年 1,020,000円 (月 85,00円) | 年 1,254,800円 (月 104,566円) | 年 1,489,600円 (月 124,133円) |

| 2級 | 年 816,000円 (月 68,000円) | 年 1,050,800円 (月 87,566円) | 年 1,285,600円 (月 107,133円) |

障害厚生年金の支給額の例

2019年度に厚生労働省が行った調査結果資料を参考にまとめた支給額の例です。

なお、下表は「障害厚生年金+障害基礎年金」の合計額で表示しています。

| 本人のみ | 夫婦 | 夫婦+子1人 | |

| 1級 | 年 120~192万円 (月 10~16万円) | 年 142~214万円 (月 12~18万円) | 年 165~237万円 (月 14~20万円) |

| 2級 | 年 96~144万円 (月 8~12万円) | 年 118~166万円 (月 10~14万円) | 年 141~189万円 (月 12~16万円) |

| 3級 | 年 59~72万円 (月 5~6万円) | 年 59~72万円 (月 5~6万円) | 年 59~72万円 (月 5~6万円) |

※ 引用元:厚生労働省「年金制度基礎調査(障害年金受給者実態調査)令和元年」 第1表 性別・制度別・障害等級別・年齢月階級別・年金額階級別 受給者数/受給者割合

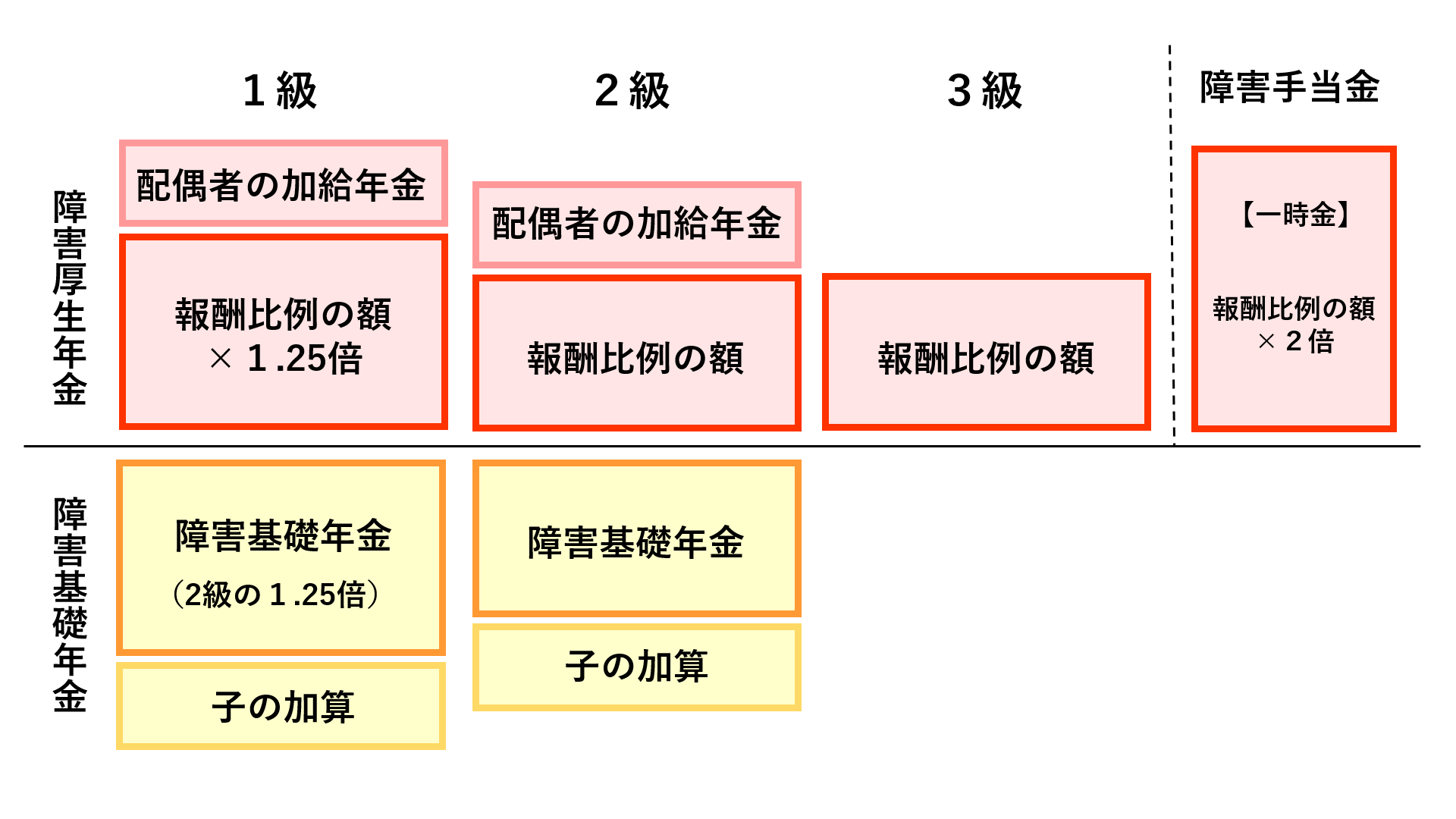

障害年金の構成

上の表でみたように、ひと口に障害年金といっても、その金額はバラバラであることが分かっていただけたと思います。

自分の場合にはいったいどの位の額なのか?

それを知るには、まずは障害年金の構成を知るところから始める必要があります。

障害年金は、制度(国民年金 or 厚生年金保険)、等級(1級・2級・3級・手当金)、扶養親族(配偶者・子)の有無によって下の図のような構成になっています。

国民年金と厚生年金保険

障害年金には、大きく分けて国民年金と厚生年金保険という2つの制度があります。正確には共済組合などもありますが、厚生年金保険とほぼ同じと考えて大丈夫です。

国民年金からは障害基礎年金が、厚生年金保険からは障害厚生年金が支給されます。

どちらの制度の障害年金が支給されるかは、初診日に加入していた制度によって決まります。

- 初診日に国民年金のみに加入:障害基礎年金

- 初診日に厚生年金保険に加入:障害厚生年金 + 障害基礎年金(年齢や等級によっては障害厚生年金のみの場合もある)

- 初診日に年金制度に加入していないが「60歳~65歳の誕生日の2日前までの間」または「20歳の誕生日の2日前までの間」にある:障害基礎年金

国民年金のみに加入している人とは、自営業の人や、親や配偶者に扶養されている人などが該当します。初診日に国民年金のみに加入していた人は、国民年金から障害基礎年金が支給されます。

厚生年金保険に加入している65歳未満の人は、国民年金にも同時加入している扱いとなります。したがって、初診日に厚生年金保険に加入していた人は、障害厚生年金だけでなく、同じ等級の障害基礎年金もあわせて支給されます。

ただし、障害基礎年金には3級がないので、3級の場合は障害厚生年金だけが支給されます。また、厚生年金保険に加入していても65歳を過ぎると国民年金からは抜けるので、2級であっても障害基礎年金は支給されず障害厚生年金だけが支給されます。

間違えやすいのは、以下のようなケースです。

- 配偶者が厚生年金保険の被保険者で、本人は被扶養者 → 本人は厚生年金保険に加入していないので、国民年金から障害基礎年金の対象になる(障害厚生年金の対象外)

- 以前は厚生年金保険に加入していたが、厚生年金保険を抜けてから初めて受診した → 初診日に厚生年金保険に加入していないので、国民年金から障害基礎年金の対象になる(障害厚生年金の対象外)

- 厚生年金保険に加入する前から受診を継続していて、その後、厚生年金保険に加入した → 初診日に厚生年金保険に加入していないので、国民年金から障害基礎年金の対象になる(障害厚生年金の対象外)

- 厚生年金保険に加入しているときに受診していて、その後に厚生年金保険から抜けた → 初診日に厚生年金保険に加入していたので、厚生年金保険から障害厚生年金の対象になる

初診日の考え方は以下の記事で詳しく解説しています。

障害年金における初診日の正しい意味をご存じですか?

障害年金における初診日の正しい意味をご存じですか?

等級は3段階

障害年金は、障害の程度に応じた等級があります。障害の程度が重いほど小さい数字で表記します。

- 障害基礎年金:1級~2級(2段階)

- 障害厚生年金:1級~3級(3段階)(障害手当金という一時金もある)

障害基礎年金は2段階のみです。3級や一時金はありません。

障害厚生年金は3段階です。ただし、年金のほかに一時金の制度もあるので、一時金も含めれば4段階です。

加算の有無

障害年金には、それぞれの条件を満たしていると加算がつきます。

子どもの生計を維持している:障害基礎年金に加算がつく

配偶者の生計を維持している:障害厚生年金(1~2級)に加算がつく

子どもとは「18歳到達年度末までにある子」または「障害等級1~2級の障害状態にある20歳未満の子」を指します。

配偶者は内縁関係も含みます。

3級の障害厚生年金には加算はありません。

「生計を維持している」とは、「一緒のお財布(一つの家計)でお互いに支えあって生活している」ようなイメージです。所得税の計算における扶養控除の基準や、健康保険における被扶養者の基準とは異なります。割とゆるめに設定されており、「配偶者・子の年収が850万円未満」で「生計が同一」であれば生計を維持しているとみなされます。

配偶者の年収が850万円未満であっても、配偶者が障害基礎年金や障害厚生年金(3級を含む)を受給している場合は生計を維持されているとみなされなくなり、配偶者の加給年金は加算されません。

障害基礎年金の額

理屈はいいから具体的な額を早く見たいという方は、以下のリンクからぞうぞ。

障害基礎年金の額の一覧表 → 【障害基礎年金の額のまとめ】

障害基礎年金の基本額

障害基礎年金の基本的な額は定額です。同じ等級であれば全員が同じ額になります。

障害基礎年金1級:年額780,900円(月65,075円)× 1.25倍 × 改定率

障害基礎年金2級:年額780,900円(月65,075円)× 改定率

障害基礎年金の基本的な額は「定額」と書きましたが、ずっと同じ額ではありません。物価の変動などを参考に算出された「改定率」という係数を掛けることで、毎年度、少しずつ額が改定されることになっています。

改定率は、0.996や1.004といった数字で、毎年1月下旬に翌年度(4月~翌年3月)に適用する数字が発表されます。

年金額の改定ルールを分かりやすく解説

年金額の改定ルールを分かりやすく解説

障害基礎年金への加算

障害基礎年金の受給者によって生計を維持されている「18歳到達年度末までにある子」または「障害等級1級または2級の障害状態にある20歳未満の子」がいる場合、人数に応じて子の加算が支給されます。

なお、配偶者の生計を維持していても障害基礎年金に加算はありません。(障害厚生年金の方には配偶者の加算があります。)

子1人または2人:年額224,700円(月18,725円)× 改定率 × 人数

3人目以降の子:年額74,900円(月6,241円)× 改定率 × 3人目以降の人数

たとえば、子どもが3人の場合は、224,700×2+74,900 と計算します(実際には、改定率を掛けた額になります)。

なお、厳密には、ただ単に子どもがいるだけではなくて「生計を維持している」ことが必要です。

生計を同一にしている高校生までの子であれば、ほとんどが該当します(その子が850万円以上を稼いでいると該当しません)。

子どもが高校に通っておらず仕事をしていたり、高校生だが別居していて仕送りをしているなどの場合は、生計を維持していることの証明書類が必要な場合があります。

障害基礎年金の額のまとめ

令和6年度の改定率は 1.027 です。よって、令和6年度の額は以下のようになります(67歳以下の場合)。

| 令和6年度の額(年額) | ||

|---|---|---|

| 障害基礎年金 | 1級 | 1,020,050円 |

| 2級 | 816,000円 | |

| 子の加算 | 1人目・2人目 | 234,800円×人数 |

| 3人目以降 | 78,300円×人数 |

障害厚生年金の額

理屈はいいから具体的な額を早く見たいという方は、以下のリンクからぞうぞ。

障害厚生年金の額の一覧表 → 【障害厚生年金の額のまとめ】

障害厚生年金の基本額

障害厚生年金の基本額は、厚生年金保険に加入中の収入の平均額(正確には平均標準報酬月額・平均標準報酬額)や加入期間の長さを基に額をします。

これを報酬比例の額といいます。

なお、加入期間については、全期間ではなく障害認定日までの期間(障害認定日とは、原則は初診日から1年6か月を経過した日のことを指します)で計算します。障害認定日以降の加入期間については、障害厚生年金の基本額には反映されないことに注意しましょう。

ただし、それでは加入期間が短すぎて基本額が少額すぎる場合もあるので、加入期間が300月以下の場合は300月(25年)とみなして計算する特例があります。

報酬比例の額の計算方法は後述しますが、自分で計算するのはかなり大変です。

報酬比例の見込額は、年金事務所で確認すると教えてもらえるかもしれません(年金事務所によります)。

あるいは、自分の「ねんきんネット」の画面や日本年金機構から毎年送られてくる「ねんきん定期便」に記載されている老齢厚生年金の額(※)を参考にすると大体の目安をつけることができます。老齢厚生年金も報酬比例の額が支給されるので、障害厚生年金も似たような金額になるからです。

※ 老齢基礎年金を含まない、老齢厚生年金だけの額です。

老齢厚生年金の額は、障害認定日以降の加入実績も含んで計算されていること、加入期間を300月とみなす特例がないことなど、障害厚生年金の額とは計算方法が異なります。したがって、あくまでも目安であることにご注意ください。

参考までに、報酬比例の額の計算方法を載せておきます。計算方法を読み飛ばしたい方は こちら へどうぞ。

下の①+②の額を「報酬比例の額」という。

- 平成15年3月31日までの被保険者期間について

平均標準報酬月額 × 7.125 / 1000 × 被保険者期間の月数 - 平成15年4月1日以降の被保険者期間について

平均標準報酬額 × 5.481 / 1000 × 被保険者期間の月数

※ 被保険者期間は300月を最低保障(最低でも300か月とみなして計算)

平均標準報酬額(平均標準報酬月額)とは、該当期間の給与の平均額のことです。

厳密には、給与そのものの額ではなく、標準報酬月額というある程度の幅をもたせたキリのよい額を用います。

例えば、給与額が107,000円~114,000円の間にある場合の標準報酬月額は110,000円と決め、一度決めたら原則として1年間は同じ標準報酬月額を用いて計算します。

平成15年4月を境に計算式が異なるのは、以前は賞与からは保険料を徴収していませんでしたが、平成15年4月からは賞与からも保険料を徴収することになり、その代わりに賞与額も含めて平均額を計算することになったからです。(名称も以前の分は平均標準報酬月額ですが平成15年4月からの分は平均標準報酬額になっています。)

そして、物価の変動などを参考にして算出された再評価率を掛けて、額を調整します。

この報酬比例の額をもとにして、障害厚生年金の額が決まります。

障害厚生年金1級:報酬比例の額× 1.25倍

障害厚生年金2級:報酬比例の額

障害厚生年金3級:報酬比例の額(最低保障あり)

障害厚生年金1級・2級は同じ等級の障害基礎年金が同時に支給されますが、障害厚生年金3級は障害基礎年金の併給がありません。

そこで、障害厚生年金3級は、額が低くなりすぎないよう「障害基礎年金2級の4分の3相当額」が最低保障されます。

障害厚生年金への加算

障害厚生年金1~2級の受給権者によって生計を維持されている配偶者がいる場合、配偶者の加給年金が加算されます。

なお、障害厚生年金には子に対する加算はありません。子に対する加算は、障害基礎年金で対応することになっています。

障害厚生年金3級には、生計を維持している配偶者や子がいても加算はありません。

年額224,700円(月18,725円)× 改定率

「生計を維持している」ことの要件は、所得税の計算における扶養控除の基準や、健康保険における被扶養者の基準とは異なります。割とゆるめに設定されており、「配偶者の年収が850万円未満」で「生計が同一」であれば生計を維持しているとみなされます。

配偶者の年収が850万円未満であっても、配偶者が障害基礎年金や障害厚生年金(3級を含む)を受給している場合は生計を維持されているとみなされなくなり、配偶者の加給年金は加算されません。

障害手当金の額

障害手当金は、報酬比例の額の2倍です。障害厚生年金2級の年金額の2年分のイメージです。

ただし、年金ではなく一時金としての支給ですので、最初に1回支給を受けたら、それで終わりです。

障害手当金:報酬比例の額 × 2倍(最低保障あり)

障害厚生年金3級に最低保障があったように、障害手当金にも「障害基礎年金2級の4分の3相当額の2倍」の額が最低保障されます。

障害厚生年金の額のまとめ

令和6年度の改定率は 1.027です。障害厚生年金と障害手当金をまとめると以下のようになります(67歳以下の場合) 。

| 令和6年度の額(年額) | ||

|---|---|---|

| 障害厚生年金 | 1級 | 報酬比例の額×1.25 |

| 2級 | 報酬比例の額 | |

| 3級 | 報酬比例の額(最低保障 612,000円) | |

| 障害手当金(一時金) | 報酬比例の額×2(最低保障 1,224,000円) | |

| 配偶者の加給年金(1級・2級のみ) | 234,800円 | |

障害年金生活者支援給付金

障害年金生活者支援給付金は、障害年金とは全く別の制度によるものですが、一応触れておきます。

これは、令和元年10月に消費税が8%から10%に引き上げられたことから、低所得高齢者および障害者等の生活を支援する目的で導入されたものです。

支給要件に該当していれば、年金と同じタイミングで年金と同じ口座に振り込まれることになっています。

下記①②の両方を満たすこと

- 障害基礎年金1級・2級の受給者であること

- 受給者本人の前年の年金以外の所得が「4,621,000円+扶養親族の人数×380,000円」以下であること

令和6年度の額は、障害基礎年金1級の場合は月額6,638円、障害基礎年金2級の場合は月額5,310円です。(給付金も年金と同様に、1級は2級の1.25倍になっています。)

障害年金の計算の例

事例で障害年金の額を計算してみましょう。(令和6年度の額です。)

【事例1】

- 夫:「厚生年金保険の被保険者期間中に初診日がある傷病」により障害等級1級

- 上記の障害厚生年金について、標準比例の額=40万円

- 妻:夫に生計維持されている(公的年金は受給していない)

- 子:17歳、15歳の2人

障害基礎年金:1,020,000円 + 234,800円×2 = 1,489,600円

障害厚生年金:400,000円×1.25 + 234,800円 = 734,800

合計:2,224,400円

※ これに加えて、障害年金生活者支援給付金 6,638円×12か月=79,656円も支給されます。

【事例2】

- 夫:「国民年金第1号の被保険者期間中に初診日がある傷病」により障害等級2級

- 妻:夫に生計維持されている(公的年金は受給していない)

- 子:17歳、15歳の2人

障害基礎年金:816,000円 + 234,800円×2 = 1,285,600円

障害厚生年金:なし

合計:1,285,600円

※ これに加えて、障害年金生活者支援給付金 5,310円×12か月=63,720円も支給されます。

【事例3】

- 夫:「厚生年金保険の被保険者期間中に初診日がある傷病」により障害等級3級

- 上記の障害厚生年金について、標準比例の額=40万円

- 妻:夫に生計維持されている(公的年金は受給していない)

- 子:17歳、15歳の2人

障害基礎年金:なし

障害厚生年金:612,000円(最低保障より)

合計:612,000円

※ 障害年金生活者支援給付金の支給はありません。

関連リンク

障害基礎年金の受給要件・支給開始時期・計算方法|日本年金機構(外部リンク)