こんにちは。障害年金の手続きを応援している社会保険労務士の小川早苗です。このサイトでは障害年金に関連する様々な情報をお伝えしています。

今回は、傷病手当金と障害年金のお話です。

仕事によって収入を得ていた人が病気やケガで働けなくなったときに受給できる公的な給付金として、「傷病手当金」と「障害年金」があります。どちらも就労による収入が得られずに困っているときに受給できるので、経済的にとても助かります。

ここでは、傷病手当金と障害年金、それぞれの制度の特徴と、同時に支給を受ける際の注意点を解説します。

傷病手当金とは

まずは、傷病手当金について簡単にご説明します。

傷病手当金とは、健康保険の被保険者が、業務外で生じた病気やケガによって働くことができない状態になったときに、給与の約3分2のに相当する額を最長で1年6か月間(通算)もらうことができる給付金制度です。

ここでいう健康保険とは、協会けんぽ(全国健康保険協会)、各企業で組織された健康保険組合、公務員や私立学校教職員が加入する共済組合を指します。

傷病手当金を受給するには、まずはこれらの健康保険の被保険者である必要があります。

これらの健康保険を使って医療機関を受診している人であっても、被扶養者(被保険者に扶養されている人)は支給の対象外です。

また、自営業者などが加入する国民健康保険や、75歳以上(原則)の人が加入する後期高齢者医療には傷病手当金の制度がなく、支給の対象外です(ただし、一部例外もあり、傷病手当金が支給されるケースもあります)。

そして、業務上で生じた病気やケガの場合は労災(労働者災害補償保険)からの支給を受けられるため、この場合も支給の対象外です。

その他にもいくつかの支給要件があります。主な支給要件は下のとおりです。

- 業務外の事由による病気やケガの療養中のための休業であること

- 3日間連続して仕事ができずに休業し、4日目以降も仕事ができない状態で休業していること

- 休業の期間中に給与の支払いを受けていないこと

- 休業の開始時および支給の開始時に健康保険の被保険者であること

障害年金とは

次に、障害年金について簡単にご説明します。

障害年金とは、病気やケガによって日常生活や仕事に制限を受けている状態の人が受給できる年金制度です。(年金ではなく一時金の場合もあります。)

病気やケガのために初めて医療機関を受診した日を初診日といいますが、初診日に国民年金に加入していた人は障害基礎年金を、厚生年金保険に加入していた人は障害厚生年金と障害基礎年金(障害厚生年金のみの場合もあります)を受給することができます。

原則として、初診日から1年6か月を経過した日以降から受給することができます。

障害年金の主な支給要件は下のとおりです。

- 障害の程度が障害等級に該当していること

- 初診日の前日の段階で、初診日までの直近1年間に年金保険料の未納がないこと

- 上記に該当しない場合は、初診日の前日の段階で、初診日までの全加入期間のうち3分の2以上の期間の年金保険料を納付(または免除や納付猶予)していること

- 初診日に国民年金や厚生年金保険の被保険者であるか、20歳未満または60歳~64歳であること

傷病手当金と障害年金の違い

傷病手当金も障害年金も、病気やケガが原因で何らかの制限を受けているときに受給できるもの、という点で似ている制度ですが、異なる点がいくつかあります。主な相違点は下の表のとおりです。

| 傷病手当金 | 障害年金 | |

|---|---|---|

| 支給開始の時期 | 休業してから最短で4日目以降 | 原則として初診日から1年6か月を経過した日以降 |

| 対象となる身体の状態 | 本来の仕事ができない状態 | 障害等級に定められた障害の状態 |

| 支給期間 | 通算で1年6か月間のみ | 障害の状態にある期間 |

| 支給額 | 標準報酬月額の3分の2 | 等級・制度・生計維持者の人数などによって異なる |

傷病手当金は、仕事ができなくなって休業してから最短で4日目から支給が開始します。

障害年金は、原則として、最短でも初診日から1年6か月が経過しないと支給を受けることができません。(その前に治った場合など、例外もあります。)

傷病手当金の支給を受けるには、「仕事ができない状態」である必要があります。

なお、仕事ができない状態の例示として、本来の仕事ができない状態であれば、それよりも軽い副業や内職ならできるという場合でも支給の対象とされています。

障害年金には国民年金法や厚生年金保険法に障害等級の表があるのですが、障害年金の支給を受けるには、この障害等級に定められた障害の状態にあることが必要です。

傷病手当金の支給期間は、最長で通算1年6か月間です。支給期間が通算で1年6か月に達すると、病気やケガが治っていなくても支給は終了となります。

障害年金は、国民年金法や厚生年金保険法に定められた障害等級に定められた障害の状態にある限り支給を受け続けることができます。

なお、傷病手当金と障害年金のいずれの場合も、対象となる身体の状態にあるかどうかを確認するために、定期的に診断書を提出する必要があります(障害年金で永久認定を受けた場合を除く)。

傷病手当金は、【日額】×【4日目以降の休業した日数】の額が支給されます。

傷病手当金の日額は、直近12か月間に納付していた健康保険料に応じて計算した額になり、症状の重症度などは関係ありません。

傷病手当金の額の具体的な計算方法はこちらをご参照ください。

障害年金は、初診日に加入していた制度(厚生年金保険・国民年金)・障害の重症度(等級)・生計維持者(子や配偶者)の人数・障害の程度を定めるべき日までに納付していた厚生年金保険料額(報酬額)など、様々な要素によって【年額】が決まります。

障害年金の額の具体的な計算方法は下の記事を参照してください。

障害年金はいくら?支給額の例と計算方法

障害年金はいくら?支給額の例と計算方法

傷病手当金の額の計算方法

ここでは、傷病手当金の額の計算方法をご紹介します。

- 傷病手当金の支給を開始する日を含む直近12か月間の標準報酬月額の平均額の30分の1(10円単位に四捨五入)の額を求める(※ 12か月間に満たない場合は別の計算方法による)

- 上記の額を3分の2(1円単位に四捨五入)にして、傷病手当金の日額を算出

- 上記の日額に、労務に服することが出来なかった日数(公休日も含めてよい)を掛けて、傷病手当金の支給額を算出

事例で見てみましょう

- 令和4年5月10日から連続して休業

- 令和3年6月~8月の標準報酬月額は28万円、令和3年9月~令和4年5月の標準報酬月額は30万円

- 一度も復職することなく、令和5年11月30日まで休業した

- 休業期間中、会社から給与などは受けていない

傷病手当金の支給を開始する日は、休業を開始してから4日目の令和4年5月13日です。(ちなみに、5月10日~5月12日までの3日間を待期期間といいます。待期期間中に有給休暇を取得しても日数のカウントに影響はありません。)

令和4年5月13日を含む直近12か月間とは、令和3年6月~令和4年5月です。

この期間の標準報酬月額の平均額の30分の1は下のようになります。

[(280,000 × 3)+(300,000 × 9)]÷ 12 × 1/30 =9,833.33…≒ 9.830円(10円単位に四捨五入)

これに3分の2を掛けて傷病手当金の日額を算出します。

9,830 × 2/3 = 6,553.33…≒ 6,553円(1円単位に四捨五入)

傷病手当金の日額が計算できましたので、各月の傷病手当金の額は下のようになります。

- 令和4年5月分:6,553 × 19 =124,507円(※ 5月13日~5月31日)

- 令和4年6月分:6,553 × 30 =196,590円(※ 6月1日~6月30日)

- 令和4年7月分:6,553 × 31 =203,143円(※ 7月1日~7月31日)

- 以下、同様に計算していく

傷病手当金の支給期間は最長で1年6か月間です。一度も復職すことなく支給を受けた場合、いつまで支給を受けられるでしょうか。

正解は、支給を開始した令和4年5月13日から数えて1年6か月の「令和5年5月12日まで」となります。

傷病手当金と障害年金は併給調整される

社会保険や社会保障の制度には、何かを受給したときに、他の支給額が減額されたり支給停止になったりする併給調整の仕組みがあります。

例えば、60歳以上の人が働きながら老齢年金を受給するときは、仕事で得た報酬に比例して老齢年金の額が減額されることがあります。(これを在職老齢年金といいます。この仕組みが高齢者の就労意欲を抑制しているという批判もあります。)

実は、傷病手当金と障害年金も併給調整される組み合わせの一つです。

傷病手当金も障害年金も、病気やケガが原因で思うように収入が得られないときに支給されますが、原因となった「病気やケガ」が同一の場合は、同時期に傷病手当金と障害年金の両方を全額は受給できないことになっています。

では、傷病手当金と障害年金を同時に受給する場合、どのように調整されるのでしょうか。

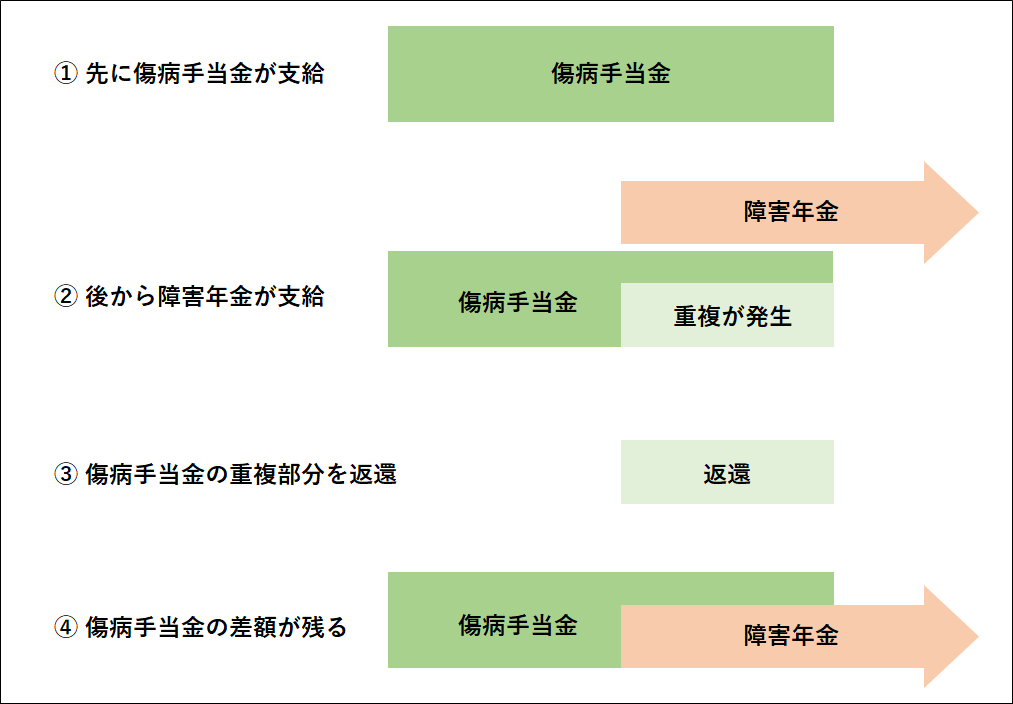

具体的には、障害年金の方が優先的に支給され、傷病手当金の方は差額がある場合のみ差額だけが支給されることになります。

一般的には、傷病手当金の方を先に受給するケースが多いです。ここでは、先に傷病手当金を受けた場合の流れをご紹介します。

- まずは傷病手当金が通常どおり全額支給される

- 後から障害年金の支給が決定して支給が始まると、傷病手当金との重複期間があっても、障害年金が全額支給される

- このままでは重複支給となっているため、健康保険の方から「障害年金と重複して支給した部分の傷病手当金を返還してください。」という連絡がくる(請求がくる)

- 重複して支給を受けた額を返還し、傷病手当金は差額だけが残る(障害年金の方が多い場合は、傷病手当金は残らない)

なお、返還が必要なのは、重複期間のうちの障害年金相当分のみです。

「傷病手当金の日額」と、「障害厚生年金の額(同一の支給事由に基づいて障害基礎年金の支給も受けることができるときは、障害厚生年金と障害基礎年金との合計額)の360分の1の額」とを比較し、傷病手当金の日額の方が高い場合は、差額分は傷病手当金から支給されます。

この差額部分の支給については返還する必要はありません。

例えば、傷病手当金の日額が5,000円、障害厚生年金と障害基礎年金の合計の年額が108万円(この360分の1は3,000円になる)というケースで考えてみましょう。

傷病手当金は、5,000円のうち障害年金相当額である3,000円が支給停止となります。残り(差額分)の2,000円は停止されずに傷病手当金として支給されます。そして障害年金(日額換算で3,000円)は通常どおり支給されます。

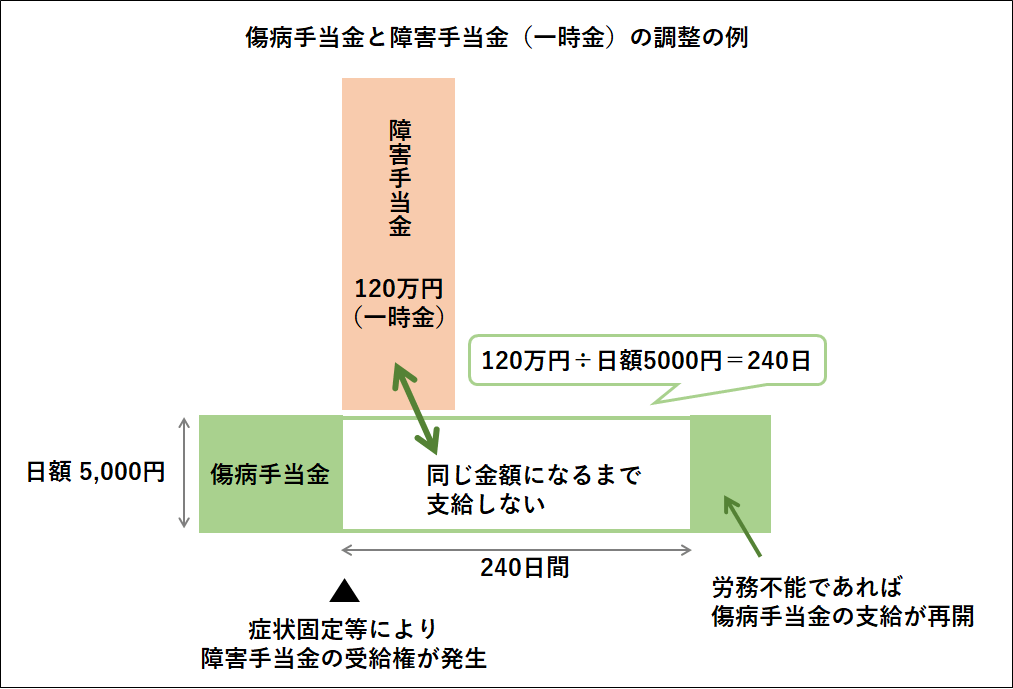

障害厚生年金ではなく障害手当金(一時金)の組み合わせの場合は、調整方法が少し異なります。

障害手当金(一時金)の支給を受けることとなった日から、「その日以後の傷病手当金の額の合計額」が障害手当金(一時金)の額に達するまでの間、傷病手当金は支給されません。

例えば、傷病手当金の日額が5,000円、障害手当金(一時金)の額が120万円というケースで考えてみましょう。

日額5,000円の傷病手当金の額の合計額が120万円に達するのは、120万円÷5,000円=240日 です。

したがって、傷病手当金は、障害手当金(一時金)の受給権が発生した日から起算して240日間は支給されません。

そして、241日目以降に労務不能に状態であれば傷病手当金の支給が再開します(通算して1年6か月間まで)。

傷病手当金と障害年金で併給調整されないケースもある

傷病手当金と障害年金は併給調整されると述べましたが、中には調整されない(それぞれが満額支給される)ケースもあります。

- 支給事由が異なる場合

- 障害年金が「障害基礎年金だけ」の場合

まず、傷病手当金と障害年金の支給事由が異なる(異なる傷病を理由として支給されている)場合は調整されず、それぞれが全額支給されます。

例えば、手足のケガを理由として傷病手当金を受給している人が、ケガとは全く関係のない病気を理由として障害年金を受給できるようになった場合、それぞれの支給事由が異なるので、傷病手当金と障害年金は調整されずそれぞれが全額支給されます。

また、障害年金が障害基礎年金だけの支給の場合(障害厚生年金が支給されない場合)も調整されません。

傷病手当金を受給中の人はいつから障害年金を準備すればよいか

傷病手当金の支給期間は最長で通算1年6か月間です。病気やケガが治っていなくても、通算期間の1年6ヵ月分を受給し終わった時点で傷病手当金の支給は終了してしまいます。

そこで、傷病手当金の支給期間が満了した後の経済的支援として、障害年金を考え始める方もいるでしょう。

では、どのくらいの時期から障害年金の準備を始めればよいでしょうか。

傷病手当金と障害年金の支給期間が重複すると、重複分については傷病手当金の額が調整されるため、それぞれの有効期間を最大限に活用するため、傷病手当金の支給が終わる1年6か月後を待ってから障害年金の請求書を出す、というように考える人もいるでしょう。

私は次のようにお勧めしています。

- 日額が「傷病手当金<障害年金」となる場合は、障害年金の支給要件を満たした後、なるべく早めに障害年金の請求手続きに取りかかる

- 日額が「障害年金<傷病手当金」となる場合には、障害年金の支給決定を受けやすいタイミングがあるかどうかを検討し、受けやすいタイミングで障害年金を請求する

- 日額が「障害年金<傷病手当金」で、入金の空白期間を避けたい(あとから重複分の返還作業があってもよい)場合は、傷病手当金の支給期間が満了する半年くらい前から準備スタート

- 日額が「障害年金<傷病手当金」で、入金の空白期間があってもよい(あとからの返還はなるべく避けたい)場合は、傷病手当金の支給期間が満了する2か月くらい前から準備スタート

まず、日額が「傷病手当金<障害年金」となる場合には、障害年金の支給要件を満たした後なるべく早めに障害年金の請求をした方がよいです。

この場合には、障害年金の支給が決定すれば、それ以降は傷病手当金の支給申請をせず、障害年金の支給だけを受けることになります。

傷病手当金<障害年金になる例は少ないのですが、タイミングによってはそのようになる場合もあります。したがって、障害年金の額を大体の目安でもよいので事前に把握しておいた方が安心です。

反対に「障害年金<傷病手当金」となる場合はどうでしょうか。こちらのパターンになる方が多いと思います。

この場合には、①支給決定の受けやすさ ②返還のわずらわしさ このあたりを考えて検討するとよいでしょう。

まずは、障害年金の支給決定を受けやすいタイミングで請求をした方がよいでしょう。

例えば、腎疾患で療養中で、そろそろ人工透析を開始する予定があるような場合は、人工透析手前のギリギリの状態で治療を頑張っているときに障害年金を請求するよりも、人工透析を開始した後の方が障害年金の支給決定が下りやすいと言えます。

いつ請求をしても支給決定の受けやすさに違いはなさそう…という場合は、傷病手当金の返還の手続きをどのように考えるかによります。

あとから返還しなければならないのはイヤだ(例えば、障害年金がまとまって振り込まれた後、その中から返還のためのお金を残しておく自信がないなど)という場合には、重複期間があまり長くない方がよいかもしれません。

そうでない場合には、障害年金の準備は早めの段階から進めて、重複期間が生じることは承知の上で早めに障害年金の請求をした方がよいと思います。

そもそも、障害年金は請求すれば必ず支給が約束されるという性質のものではありません。

また、障害年金は請求してもすぐに支給が開始されるわけではありません。障害年金を請求してから約3か月後に支給されることが決定して、その1か月後くらいに初回分が入金される、という流れをたどるケースが多いです。つまり、実際の障害年金の入金は、請求してから4~5か月後になる計算になります。

また、障害年金を請求するには、医師に診断書を作成してもらったり自分で申立書を書いたりなどの準備が必要です。この準備に最低でも1~2か月はかかると考えた方がよいでしょう。

このように考えていくと、傷病手当金と障害年金について、2つの入金の空白期間を避けたい(さかのぼって支給された重複分はあとで返還する)場合は、傷病手当金の支給期間が満了する半年くらい前から準備を始める方がよいでしょう。

入金の空白期間があってもよい(返還はなるべく避けたい)という場合でも、請求のための準備期間を考えると傷病手当金の支給期間が満了する2か月くらい前から準備に取りかかった方が安心です。

なお、障害年金の請求手続きについて、何から始めればよいかは下の記事で紹介しています。

障害年金の請求手続きの流れを知っておこう

障害年金の請求手続きの流れを知っておこう

参考リンク

【事務連絡】全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律による健康保険法及び船員保険法改正内容の一部に関するQ&Aの送付について(令和3年11月10日)

https://www.mhlw.go.jp/web/t_doc?dataId=00tc6287&dataType=1&pageNo=1